Contenido inspirado en Source link

La gente ha estado prediciendo una caída del mercado inmobiliario desde que los precios se dispararon como un cohete al comienzo de la pandemia.

¡La vivienda es una burbuja!

¡Solo espera hasta que todos los anfitriones de Airbnb se vean obligados a vender!

¡El aumento de las tasas hipotecarias significa que el sector inmobiliario debe colapsar!

¡Es el gran cortometraje otra vez!

Quién sabe, los precios de la vivienda eventualmente colapsarán o incluso colapsarán. No puedo predecir qué pasará a continuación en este mercado loco.

Pero mucha gente habla de la caída de los precios de la vivienda como si fuera algo malo, como una repetición de la crisis de 2008. De hecho, creo que la caída de los precios de la vivienda sería una Bien Qué.

Piénsalo.

Toneladas de personas se han fijado en tipos de interés ultrabajos. El valor de la casa se está disparando. Los propietarios de viviendas en este país nunca han tenido un mayor margen de seguridad contra la caída de los precios.

De hecho, yo diría que la caída de los precios de las viviendas sería una bendición para la economía. Definitivamente existe una demanda reprimida en el mercado inmobiliario por parte de millones de jóvenes millennials que buscan establecerse y comprar una casa propia.

Si los precios cayeran, creo que veríamos un enorme repunte en la actividad de compra de viviendas.

Más personas harían la lista. Más gente compraría. Las cifras de inventario aumentarían. Y cuando hay actividad en el mercado inmobiliario, la gente gasta dinero. Mucho: mudanzas, muebles, decoración, cuidado del césped, renovaciones, etc.

El peor escenario para el mercado inmobiliario se produce si las tasas hipotecarias se mantienen relativamente altas y los precios de las viviendas se niegan a bajar.

Si es así, la asequibilidad sigue siendo alta y tenemos una generación entera de personas a las que se les impide ser propietarios de una casa o se les obliga a pagar una parte cada vez mayor de su presupuesto para adquirirla.

Se encuentra en una situación de ricos y pobres en el mercado inmobiliario. Las únicas personas que pueden permitírselo son las que ganan mucho dinero, las que ya poseen una casa o reciben ayuda de sus padres.

Además, gran parte de la economía está esencialmente al margen.

Esto es insalubre e injusto para los jóvenes que no han hecho nada malo más que entrar en sus mejores años de formación familiar en un momento terrible e inadecuado para comprar una casa.

Hay precedentes de que un mercado inmobiliario insalubre se está volviendo aún más insalubre.

Canadá es un gran ejemplo sobre el que he escrito en este blog durante los últimos meses (aquí y aquí). Los precios de las viviendas canadienses se volvieron locos en la década de 2010, pero luego, de alguna manera, encontraron otro rumbo y cayeron a niveles ridículos en la década de 2020.

Esto también sucedió la última vez que un gran grupo demográfico ingresó a los años de formación familiar en los Estados Unidos.

La década de 1970 fue una década horrible para los activos financieros. Las acciones y los bonos técnicamente mostraron ganancias en términos nominales, pero perdieron dinero después de tener en cuenta la inflación.

La vivienda fue el único recurso financiero que venció a la inflación para la clase media.1

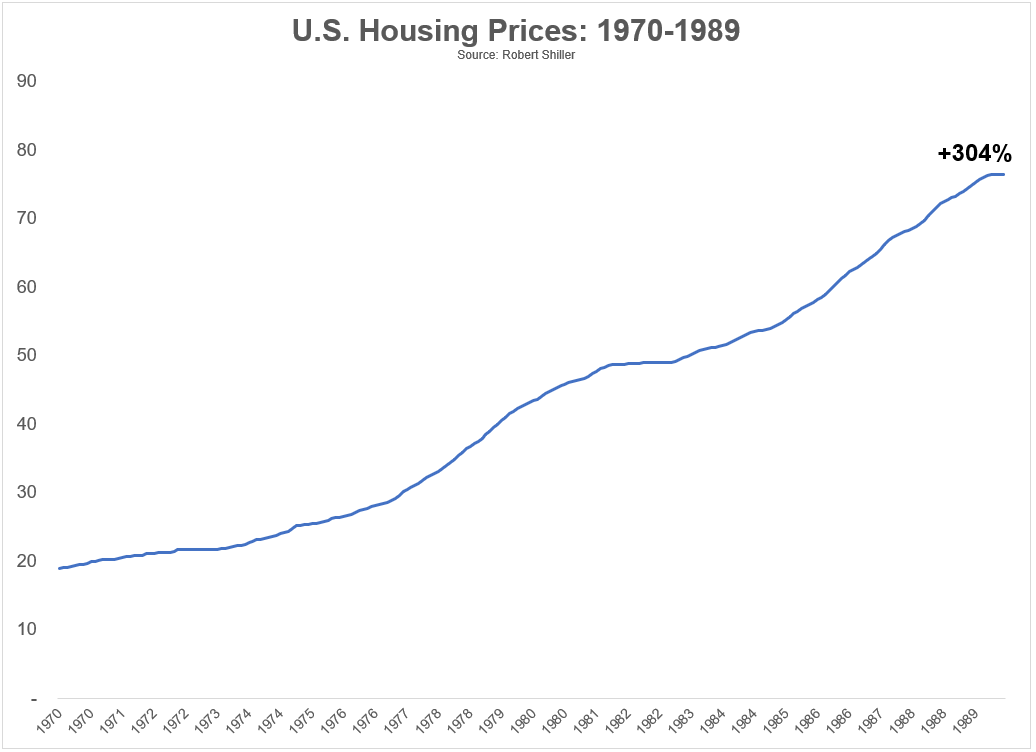

Según datos de Robert Shiller, los precios de las viviendas en todo el país habían aumentado casi un 130 por ciento en los años 1970. Incluso después de tener en cuenta la inflación vertiginosa de esa década, los precios de las viviendas habían aumentado dos dígitos en términos reales.

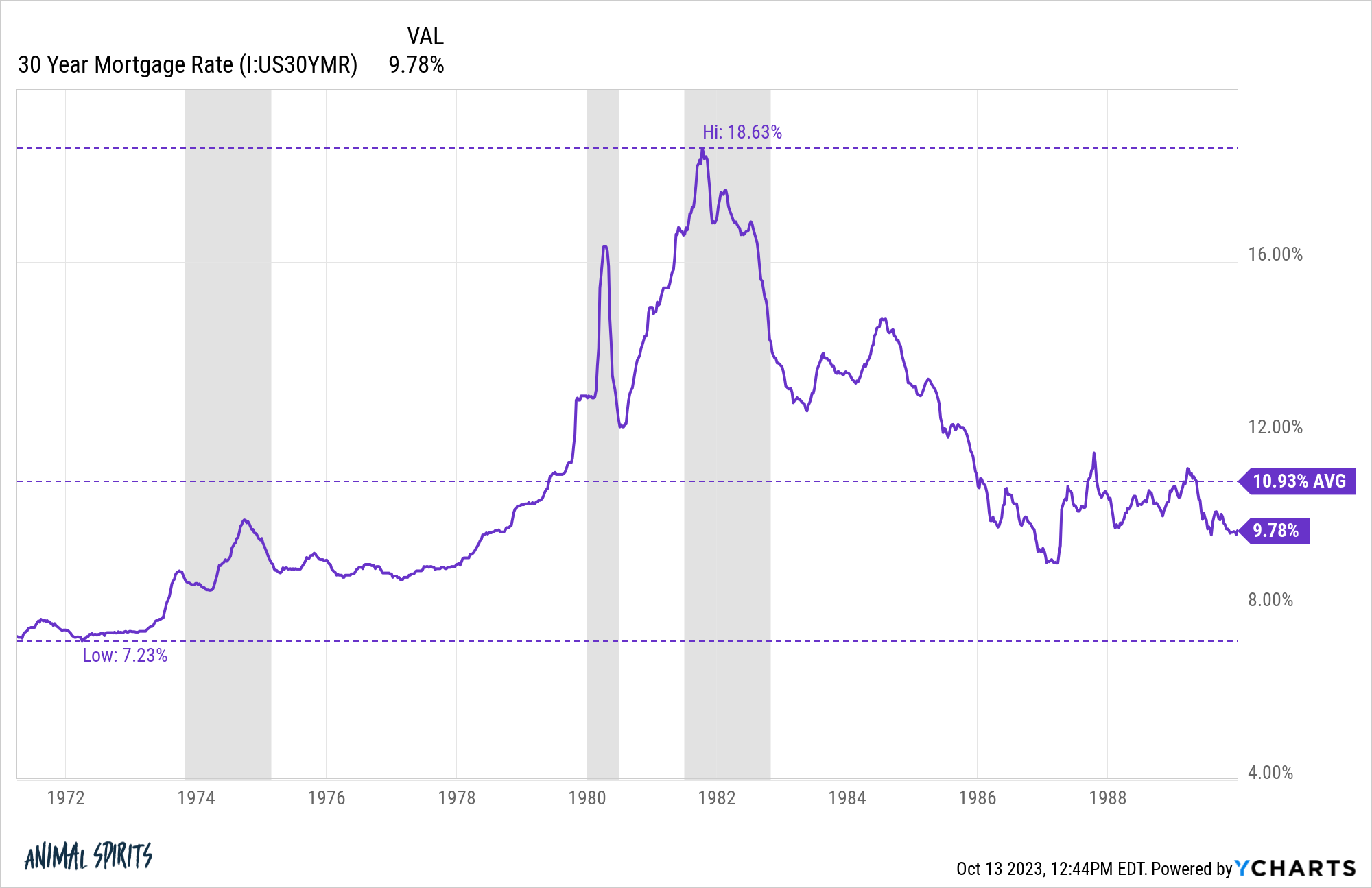

El problema para los compradores de viviendas es que las tasas hipotecarias también estaban aumentando:

Para una hipoteca de tasa fija a 30 años, la tasa de endeudamiento más baja fue de poco más del 7%. A finales de los años 70 las hipotecas estaban al 12%. Mientras la Reserva Federal de Paul Volcker buscaba acabar con la inflación, las tasas hipotecarias alcanzaron casi el 19 por ciento en 1981.

Claro, los precios de las viviendas eran mucho más bajos entonces, pero la asequibilidad de los pagos mensuales a principios de la década de 1980 se disparó de manera similar a lo que estamos viendo hoy, a través de una combinación de precios de las viviendas en aumento y un aumento disparatado de las tasas de endeudamiento.

El problema para los compradores de viviendas entonces, al igual que hoy, es que los precios de las viviendas se niegan a bajar. He aquí un vistazo al crecimiento de los precios de las viviendas en las décadas de 1970 y 1980:

Sí, las cosas estaban más tranquilas en términos de ajuste a la inflación, pero la combinación de precios en constante aumento junto con tasas hipotecarias de dos dígitos no podría haber sido fácil de digerir.

Los precios de las viviendas tomaron un respiro a principios de la década de 1980 hasta que las tasas hipotecarias finalmente cayeron un poco, pero no es como si estuvieramos viendo caer los precios incluso después de que las tasas hipotecarias alcanzaron la estratosfera.

No hay dos entornos económicos o de mercado iguales, pero una dinámica similar que ocurre hoy en el mercado inmobiliario representa un escenario de pesadilla.

Sería mucho más saludable si viéramos que los precios bajaran para estimular la actividad inmobiliaria y brindar cierto alivio a los compradores que se han visto excluidos del mercado inmobiliario.

El peor escenario para el mercado inmobiliario no es una caída de los precios.

Todo lo contrario.

El peor escenario para el mercado inmobiliario es una continuación del entorno actual en el que ser propietario de una vivienda se vuelve inasequible para un subconjunto cada vez mayor de la población sin que sea culpa suya.

Las personas que ya son dueñas de sus casas estarían felices de ver que los precios siguen subiendo, pero sería más beneficioso para la economía y crearía un mercado inmobiliario más saludable a largo plazo si los precios bajaran un poco.

Otras lecturas:

¿Dónde están las burbujas inmobiliarias?

1El oro fue, con diferencia, el activo con mejor rendimiento en la década de 1970, pero seamos honestos: en aquel entonces era prácticamente imposible para los inversores habituales comprar oro a menos que quisieran mantener los lingotes de oro en una caja fuerte. No había GLD en los que invertir.

Contenido inspirado en esta fuente, lee el contenido original.

¿Te ha gustado la entrada? No olvides compartir el contenido con quién pueda ser de interés. Para cualquier duda o sugerencia, déjanos un comentario , los leemos todos y estamos encantados de responder.

Blog de Proyecto Inversor:

[pt_view id="b78c018sd2"]

Deja una respuesta