Contenido inspirado en este artículo.

El mercado de bonos sigue estando aún más loco que el mercado de valores.

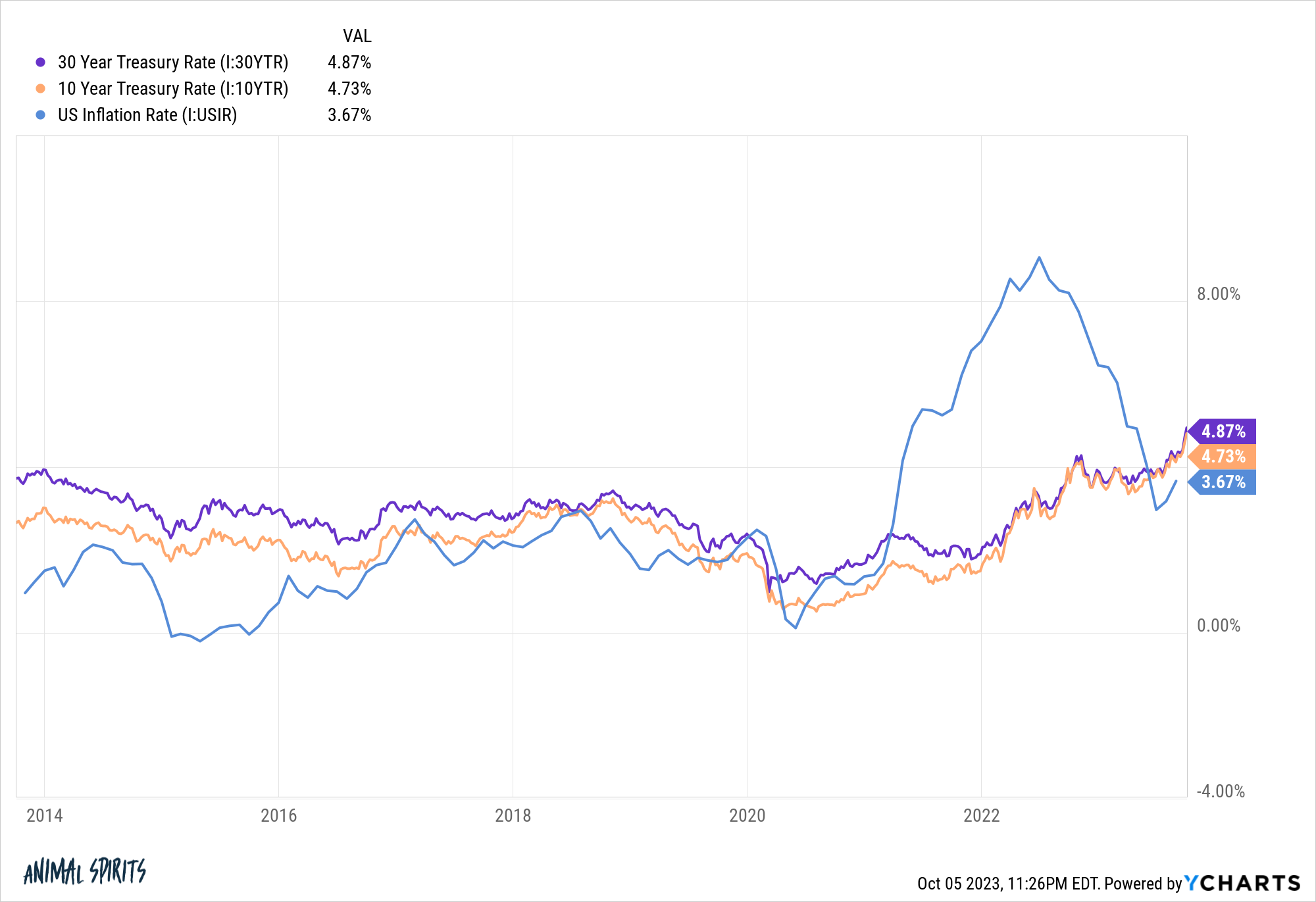

Hemos visto un movimiento masivo en los rendimientos de los bonos a largo plazo durante las últimas semanas y meses.

Los rendimientos de los bonos del Tesoro a 10, 20 y 30 años han aumentado alrededor de 60 puntos básicos en las últimas 16 sesiones de negociación. Los rendimientos han aumentado un 1% o más en cada uno de estos vencimientos de bonos desde finales de junio.

Durante el último mes, los rendimientos han aumentado más que los niveles absolutos de estos bonos en sus mínimos de la generación de 2020.

¿Que está pasando aqui? ¿Por qué finalmente están aumentando los rendimientos de los bonos a más largo plazo después de meses y meses de estar muy por debajo de las tasas de corto plazo fijadas por la Reserva Federal?

No soy un susurrador de bonos, pero hay un puñado de teorías por ahí.

Echemos un vistazo a esas teorías desde Doomer hasta Ricitos de Oro:

La deuda pública está fuera de control.

Lo entiendo, pero la gente lleva más de 100 años haciendo esta afirmación.

La Reserva Federal quiere tasas más altas para desacelerar la economía.

Creeré en esta teoría una vez que la Reserva Federal intente bajar las tasas pero no coopere.

Me imagino que haría falta una cita de Jerome Powell sobre la compra de bonos para bajar los tipos rápidamente.

Los mercados globales están perdiendo la fe en nuestro sistema político.

Simpatizo con este argumento ya que nuestros políticos parecen decididos a mantener al gobierno como rehén cada 45 días con otra amenaza de cierre.

Pero ¿cuántos otros países tienen un sistema más estable que el nuestro en este momento?

Buena teoría, pero aún no he llegado a ese punto.

La oferta de bonos es demasiado alta y no hay suficiente demanda.

Esto también suena bien en teoría.

¿Pero por qué todo sucedió de repente en los últimos dos meses?

El gobierno ha estado gastando dinero como loco desde que comenzó la pandemia. No es que los inversores en bonos no fueran conscientes del exceso de gasto que presenciamos.

¿Y no debería aumentar la demanda a medida que suben las tarifas?

Realmente creo que las compras de bonos del Tesoro de la Reserva Federal durante la pandemia alteraron la ecuación oferta-demanda más de lo que pretendían.

La inflación seguirá siendo alta durante un período más largo.

Puede que estemos entrando en un nuevo régimen inflacionario, pero ¿por qué los rendimientos de los bonos han tardado tanto en reaccionar ante la inflación?

Los niveles de inflación han mejorado sustancialmente desde que alcanzaron su punto máximo en el verano de 2022.

Es curioso cómo los rendimientos de los bonos aumentan más con una inflación inferior al 4% que cuando estaba por encima del 9%.

Se podría argumentar que el mercado de bonos asumió que la inflación era transitoria, pero es extraño lo rápido que se han ajustado las tasas en los últimos meses.

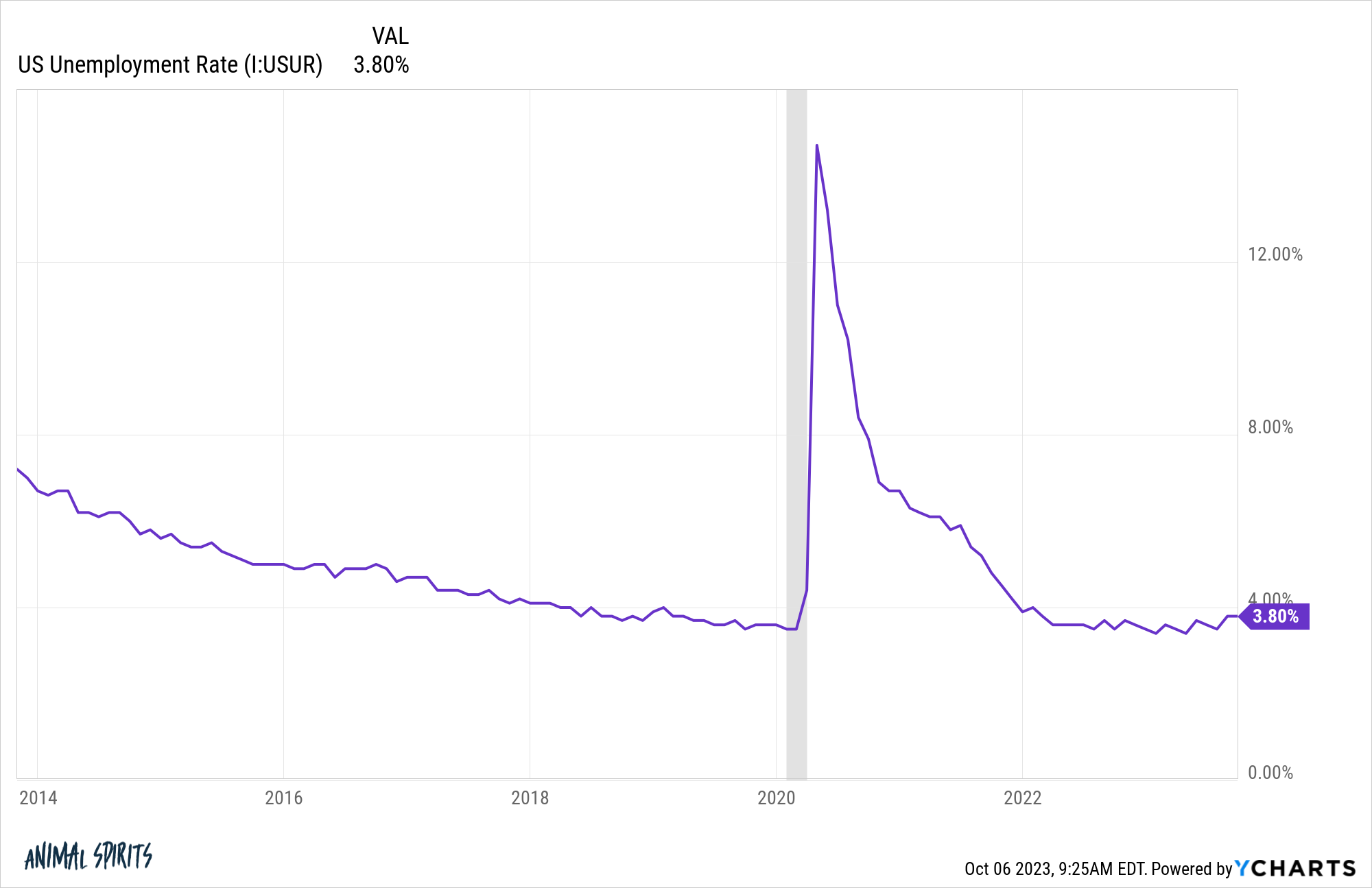

Es la economía, estúpido. Sé que las terribles teorías de que China está vendiendo bonos del Tesoro y que la deuda estadounidense se está saliendo de control contribuyen a una mejor narrativa, pero ¿qué pasa si las tasas suben porque la economía sigue fuerte?

El mercado laboral sigue ignorando tasas más altas:

El modelo de la Reserva Federal de Atlanta proyecta un crecimiento del PIB real del 4,9% en el tercer trimestre. Esto es crecimiento económico más allá de la inflación.

Si estuviéramos en un nuevo régimen económico caracterizado por mayor inflación y crecimiento, esto sería consistente con tasas de interés más altas a largo plazo.

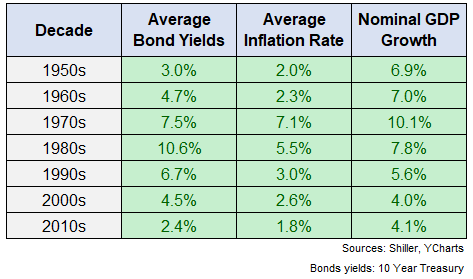

He aquí un vistazo a los rendimientos promedio de los bonos, la inflación y el crecimiento del PIB nominal por década desde la década de 1950:

Desechar la década de 1950 porque el gobierno limitó las tasas para inflar nuestras deudas de guerra.

No existe una relación perfecta entre estos factores, pero un mayor crecimiento y una mayor inflación generalmente son consistentes con mayores rendimientos de los bonos.

Hasta junio de este año, el crecimiento del PIB nominal en la década de 2020 promedió el 6,2% anualizado. Por supuesto, la inflación también fue más alta, por lo que tal vez el mercado de bonos simplemente quedó fuera de juego.

El mercado de bonos es más tonto de lo que pensamos. En los mercados financieros circula una vieja historia de que los bonos son el dinero inteligente.

¿Qué pasa si simplemente no es cierto?

Robert Shiller ha realizado una excelente investigación sobre la capacidad del mercado de bonos para predecir la economía:

Se podría pensar que las tasas de interés a largo plazo tenderían a ser altas cuando hay evidencia de que habrá mayor inflación durante la vida del bono, para compensar a los inversionistas por la caída esperada en el poder adquisitivo del dólar. Utilizando datos que se remontan a 1913, cuando comienza el índice de precios al consumidor calculado por la Oficina de Estadísticas Laborales de Estados Unidos, encontramos que casi no existe correlación entre las tasas de interés a largo plazo y las tasas de inflación a diez años en las décadas siguientes. Si bien es positiva, la correlación entre la inflación total de una década y la inflación total de la próxima década es sólo del 2%.

Pero los mercados de bonos actúan como si pensaran que la inflación se puede extrapolar. Las tasas de interés a largo plazo tienden a ser altas cuando la inflación durante la última década fue alta. Los rendimientos de los bonos estadounidenses a largo plazo, como el rendimiento de los bonos del Tesoro a 10 años, están altamente correlacionados positivamente (70% desde 1913) con la inflación de los diez años anteriores. Pero la correlación entre los rendimientos de los bonos del Tesoro y la tasa de inflación durante los próximos diez años es sólo del 28%.

¡El mercado de bonos muestra un sesgo de actualidad al igual que el resto de nosotros!

La explicación menos satisfactoria para el fuerte aumento de los rendimientos es que el mercado de bonos está confuso. Nunca hemos visto un entorno así, caracterizado por el gasto público inducido por la pandemia, los shocks en las cadenas de suministro y un ajuste monetario agresivo.

Quizás el mercado de bonos simplemente nos esté diciendo que vivimos en tiempos económicos confusos.

Hay tantas corrientes en conflicto en este momento que puedo admitir que no sé qué vendrá después de este gran experimento económico.

Como observó una vez Charlie Munger: «Si no estás confundido, no estás prestando atención«.

Michael y yo hablamos sobre movimientos locos en los rendimientos de los bonos y más en el video de Animal Spirits:

Contenido inspirado en esta fuente, lee el contenido original.

¿Te ha gustado la entrada? No olvides compartir el contenido con quién pueda ser de interés. Para cualquier duda o sugerencia, déjanos un comentario , los leemos todos y estamos encantados de responder.

Blog de Proyecto Inversor:

[pt_view id="b78c018sd2"]

Deja una respuesta