Contenido inspirado en Source link

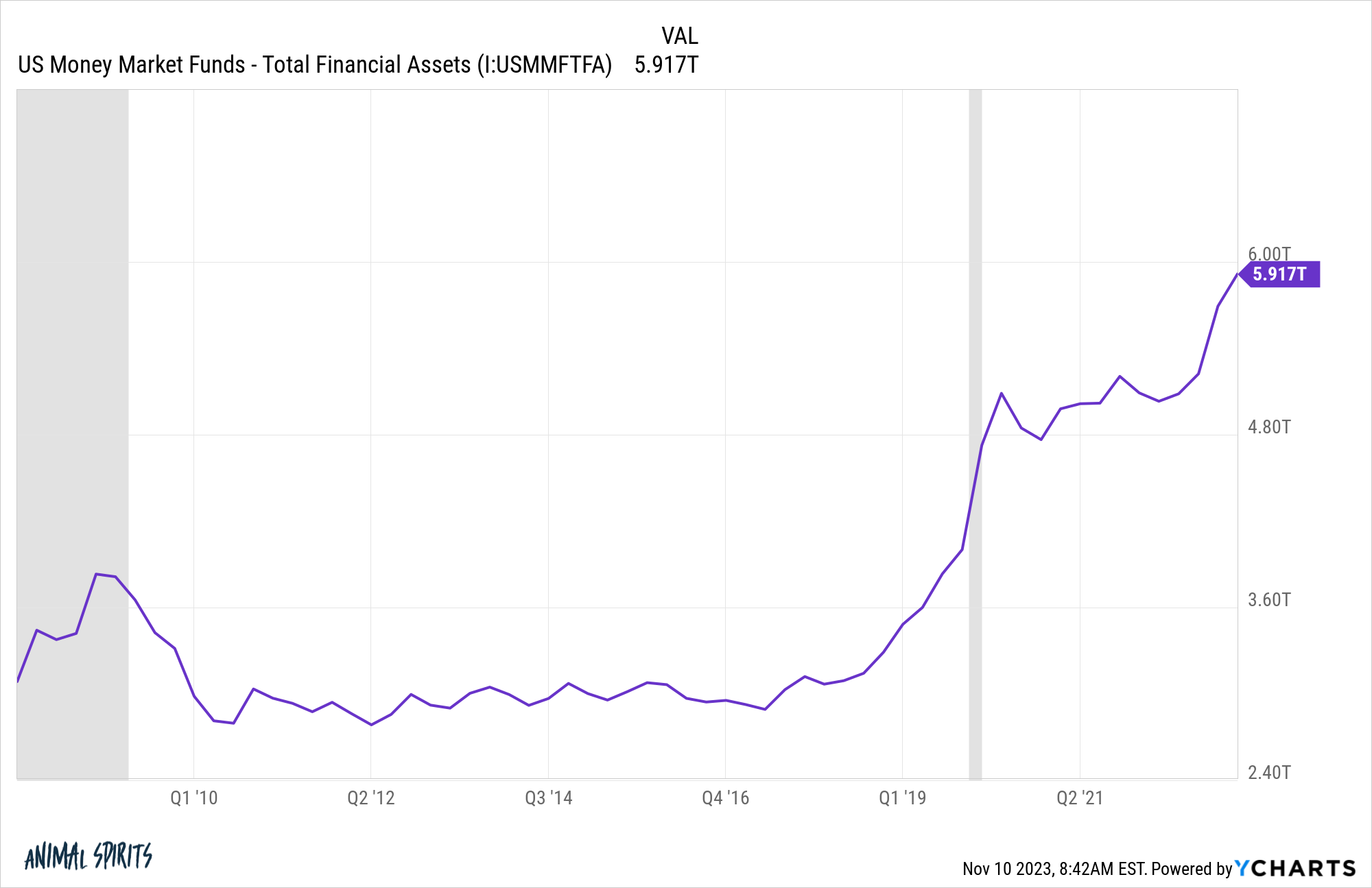

Los viejos y aburridos fondos del mercado monetario son el rubro más candente en los flujos de fondos este año. Basta mirar la enorme cantidad de dinero que se ha invertido en estas cosas:

Hay una buena razón por la que estos fondos vieron un crecimiento de activos estancado en la década de 2010: no hubo retorno. Ahora hay.

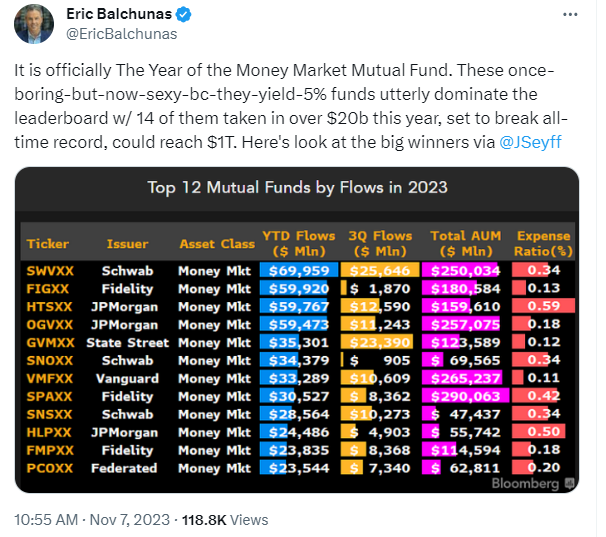

Eric Balchunas y Jeff Seyffart de Bloomberg Muestre cómo los bancos y las casas de fondos de todos los niveles están absorbiendo dinero ahora que los fondos del mercado monetario están rindiendo más del 5%:

Los inversores tienen un historial de perseguir los fondos de mejor rendimiento, pero también tienen un historial de perseguir rendimientos en los fondos del mercado monetario.

Los fondos del mercado monetario siguen siendo un desarrollo relativamente nuevo en el mundo de los fondos.

Durante la Gran Depresión, el gobierno impuso un límite al monto de interés que un banco podía pagar a los depositantes porque muchos bancos quebraron en la década de 1930. El límite era de poco más del 5%, lo que no importó durante muchas décadas porque las tasas nunca fueron tan altas.

Luego vinieron los años 70. La inflación provocó un aumento de las tasas de interés y los clientes de los bancos no pudieron obtener los rendimientos mucho más altos que ahora se obtienen con los instrumentos crediticios a corto plazo.

Un tipo llamado Bruce Bent se dio cuenta de lo que estaba pasando aquí y no le gustó. Entonces, a principios de la década de 1970, Bent creó el primer fondo del mercado monetario, que técnicamente no era una cuenta de ahorros, por lo que podía ofrecer tasas de interés de mercado y cobrar tarifas para eludir las regulaciones.

Bent tuvo una idea que era extremadamente simple, tenía sentido y estaba en un momento maravilloso: la combinación perfecta para los flujos de fondos.

La década de 1970 fue terrible tanto para las acciones como para los bonos. Las inversiones similares al efectivo han superado a las dos principales clases de activos porque las tasas de interés han aumentado muy rápidamente.

Joe Nocera escribió un artículo en Esquire que describe el cambio radical que se ha producido con los fondos del mercado monetario titulado Los años de Ga-Ga:

El 7 de enero de 1973, más de un año después de la aprobación de la SEC, Bent tuvo una gran oportunidad. Un periodista del New York Times, tras meses de insistencia, escribió un breve artículo sobre el fondo. «Al día siguiente recibimos unas cien llamadas telefónicas», dice Bent. “A finales de año teníamos 100 millones de dólares en activos. La gente que conocía en Wall Street me envió a sus madres. Las ancianas me dijeron: «Mi hijo me dijo que tienes algo bueno». Luego decían: ‘Estoy nervioso y no quiero perder mi dinero’”.

Luego, Ned Johnson, de Fidelity, descubrió cómo agregar la funcionalidad de emisión de cheques, dando a los banqueros, corredores y vendedores aún más municiones. Era un fondo con características tanto de inversión como de ahorro en una década en la que la gente buscaba seguridad.

Nocera calificó los fondos del mercado monetario como el invento fundamental de la revolución monetaria, al menos en el lado de la inversión:

Fue el primer giro verdaderamente diferente en las finanzas personales desde la tarjeta de crédito. Fue el primer producto que cruzó las fronteras previamente férreas entre los bancos y otras instituciones financieras, sin mencionar las fronteras psicológicas (pero no menos férreas) que separan el dinero de “ahorro” y el de “inversión” en la mente de la mayoría de los estadounidenses. . Cuando los hábitos financieros de la clase media comenzaron a cambiar, necesariamente, hacia finales de la década, el fondo del mercado monetario fue el producto que hizo que tales cambios fueran factibles e incluso pensables. Su creación marcó el principio del fin del viejo mundo de las finanzas personales.

En 1981, las letras del Tesoro rindieron alrededor del 16% y los bonos a largo plazo en el rango del 14-15%. Pero los bonos se debilitaron cada año por el aumento de las tasas. Los fondos del mercado monetario rindieron cerca del 17-18% y no había que preocuparse por el riesgo de tipos de interés.

En una era de inflación, Wall Street aprendió rápidamente que los rendimientos se venden.

El fondo del mercado monetario cambió para siempre el curso de la industria de los fondos.

John Bogle describió en su libro cómo este nuevo fondo mantuvo a Vanguard a flote durante finales de los años 1970 y principios de los 1980. Mantener el rumbo:

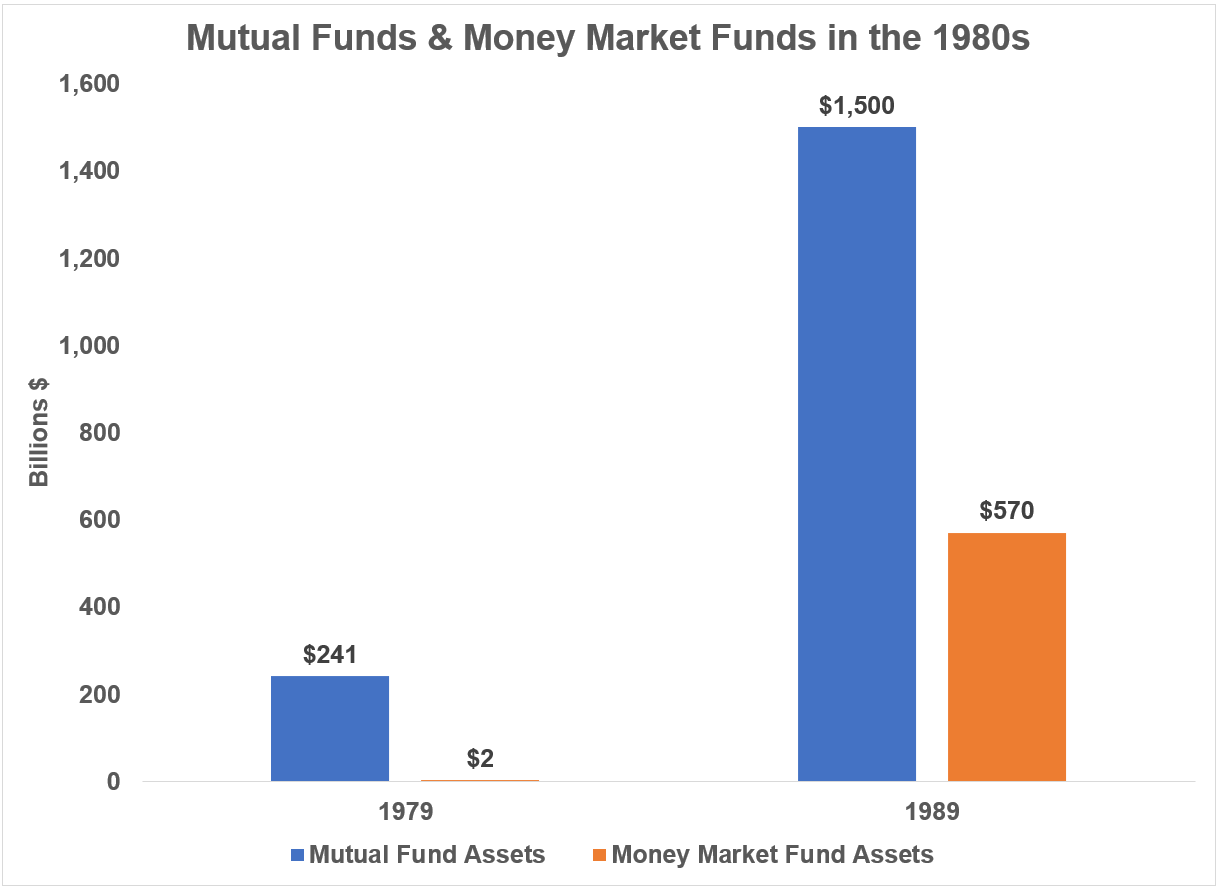

A lo largo de la década de 1980, a menudo me jactaba ante nuestro equipo del espectacular crecimiento de los activos de Vanguard, en parte para mantener y fortalecer la fuerte moral que habíamos construido. Pero en realidad, nuestro crecimiento refleja en gran medida el crecimiento de la próspera industria de fondos. Durante esa década, los activos de los fondos mutuos saltaron de 241.000 millones de dólares a 1,45 billones de dólares. El cargo estuvo encabezado por los fondos del mercado monetario, que aumentaron de 2.000 millones de dólares a 570.000 millones de dólares, lo que representa casi la mitad del aumento.

Esto es lo que Bogle escribió en forma de gráfico:

De 1974 a 1981, la participación de Vanguard en activos en acciones y fondos equilibrados cayó del 98% al 57%. La proporción de activos en fondos del mercado monetario aumentó del 0% al 35% (los bonos compensaron la diferencia).

Los activos de los fondos del mercado monetario saltaron de 4.000 millones de dólares en 1977 a 185.000 millones de dólares en 1981. Bogle admitió: “Con sus altas tasas de interés y su riesgo relativamente bajo, los fondos del mercado monetario han creado una base de activos nueva y de rápido crecimiento que, de hecho, puede haber salvado la industria de fondos mutuos”.

Cuando finalmente terminó el malestar económico y de mercado de la década de 1970, esos activos ya estaban en el sistema para servir como compradores de acciones en el posterior mercado alcista que comenzó en la década de 1980. A principios de los años 1980, diez millones de familias poseían fondos del mercado monetario. Cuando apareció la cuenta de jubilación individual con impuestos diferidos, muchos de esos inversores del mercado monetario abrieron cuentas y compraron acciones.

Lo que nos devuelve al presente.

A los expertos financieros les gusta decir: «He visto esta película antes y sé cómo termina».

Hemos visto esta película antes pero no sé cómo termina.

Mi pregunta más importante respecto de la manguera contra incendios que fluye hacia los fondos del mercado monetario es la siguiente: ¿cuánto de ese dinero servirá como efectivo al margen cuando los rendimientos del mercado monetario disminuyan?

Hay una razón para argumentar que este dinero perseguirá a los activos de riesgo al alza durante el próximo mercado alcista. O este dinero podría permanecer en activos relativamente seguros si proviniera de los baby boomers que redujeran el riesgo de sus carteras a medida que ingresan o se acercan a la jubilación.

Puede depender de hacia dónde van las tasas de interés a partir de ahora, que es la última incógnita en esta ecuación. Si el ciclo pasado nos ha enseñado algo es que predecir las tasas de interés es más o menos imposible.

Si los rendimientos siguen siendo altos, es probable que el dinero siga fluyendo hacia fondos de renta fija como los mercados monetarios.

Si los rendimientos vuelven a caer, será interesante ver cómo reaccionan los inversores ahora que tenemos tantos baby boomers retirándose y llegando más en los próximos años.

Si la historia nos ha enseñado algo, algo más vendrá para atraer la atención de los inversores y los flujos de fondos.

Michael y yo hablamos sobre los mercados monetarios, la inflación y más en el video de Animal Spirits de esta semana:

Suscríbete a The Compound para no perderte nunca un episodio.

Otras lecturas:

Cómo las cuentas de jubilación individuales cambiaron el mercado de valores para siempre

Ahora esto es lo que he estado leyendo últimamente:

Libros:

Contenido inspirado en esta fuente, lee el contenido original.

¿Te ha gustado la entrada? No olvides compartir el contenido con quién pueda ser de interés. Para cualquier duda o sugerencia, déjanos un comentario , los leemos todos y estamos encantados de responder.

Blog de Proyecto Inversor:

[pt_view id="b78c018sd2"]

Deja una respuesta