Contenido inspirado en Source link

Jesse Livermore dijo una vez: “Otra lección que aprendí desde el principio es que no hay nada nuevo en Wall Street. No puede haberlo porque la especulación es tan antigua como el mundo. Cualquier cosa que pase hoy en el mercado de valores ya pasó y volverá a pasar”.

Punto valido.

La naturaleza humana es la única constante en todos los entornos de mercado.

Por otro lado, Warren Buffett dijo una vez: “Si todo lo que se necesitara para jugar al juego del dinero fuera la historia pasada, las personas más ricas serían bibliotecarios”.

También es un punto justo.

Hoy en día, todo el mundo tiene acceso a información histórica del mercado, pero eso no necesariamente hace que sea más fácil obtener mejores resultados.

Entonces ¿cuál es?

¿Los ciclos son siempre iguales o siempre son diferentes?

Bueno, es un poco de ambas cosas.

La naturaleza humana nunca cambia: miedo, codicia, envidia, etc. – pero los mercados y nuestras reacciones ante ellos cambian según el entorno. Los mercados son difíciles de predecir porque las personas son difíciles de predecir.

Tomemos como ejemplo el sesgo de actualidad.

A veces los inversores se vuelven complacientes al suponer que el mercado o el entorno económico actual durará para siempre, sin reconocer el carácter cíclico inherente de nuestro sistema.

Otras veces los inversores libran la última guerra asumiendo que el próximo riesgo será exactamente el mismo que el último.

La Gran Crisis Financiera y sus consecuencias son un ejemplo perfecto de estas mentalidades competitivas.

La década de 2010 durmió a los inversores en un mundo de bajo crecimiento, baja inflación y tasas bajas que parecía ser la nueva normalidad. Lo fue hasta que dejó de serlo.

La crisis de 2008 también llevó a muchos inversores a creer que cualquier recesión conduciría a un colapso de todo el sistema, lo que llevó a la gente a buscar la próxima gran oferta corta en todo momento.

Si la única base para una contracción económica es la crisis financiera global, se supone erróneamente que el mercado inmobiliario colapsará y el mercado de valores desaparecerá cada vez que ocurra una recesión.

El mercado de valores tiende a resultar perjudicado cuando la economía se desacelera, pero no siempre se produce un colapso total. Hay una diferencia entre un mercado bajista y una caída.

En cuanto a los precios de la vivienda, pueden caer durante una recesión, pero esto sucede con mucha menos frecuencia de lo que cree.

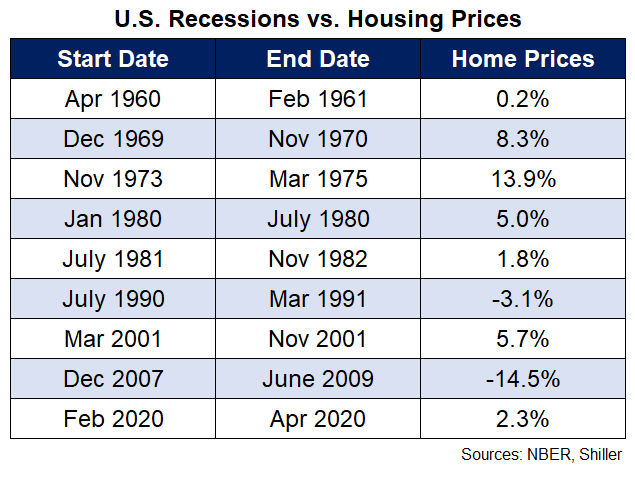

He analizado todas las recesiones desde 1960 para ver la tendencia en los precios de las viviendas.1 en Estados Unidos se mantuvieron durante una contracción económica:

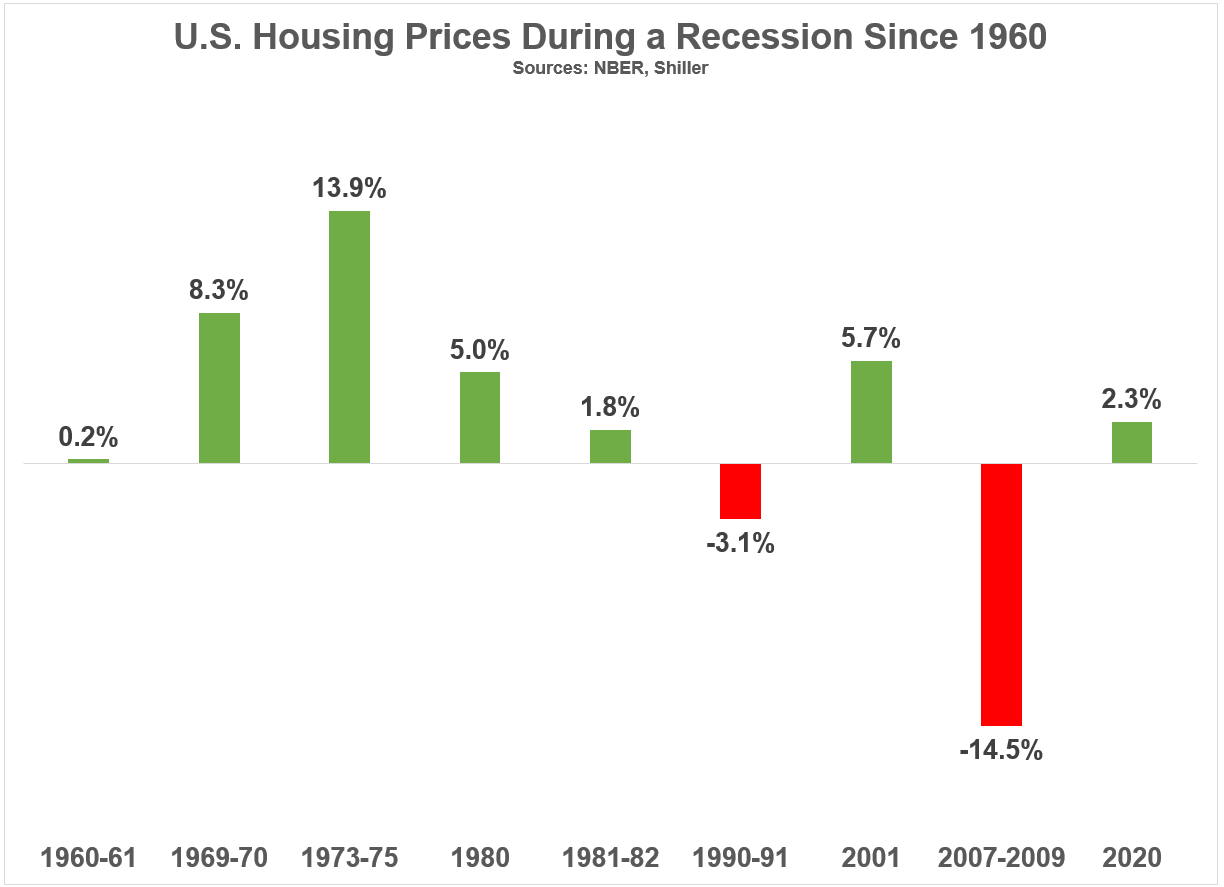

Aquí están los datos en forma de gráfico de barras para estudiantes visuales:

Un poco sorprendente, ¿verdad?

La Gran Crisis Financiera fue un puñetazo en el estómago, pero era el problema del huevo y la gallina. Un mal mercado inmobiliario ayudó causa la recesión y no al revés.

La recesión de principios de los años 1990 tampoco fue buena para los precios de las viviendas.

Pero los precios de las viviendas en realidad han aumentado en 7 de las últimas 9 recesiones.

Bastante notable.

Bien, estos son datos históricos. ¿Y el presente?

Parece que los precios de la vivienda Debería disminución dado el loco aumento de los precios y las tasas hipotecarias que hemos experimentado.

La dificultad con el entorno actual es que estamos en una posición extraña en el mercado inmobiliario debido al rápido movimiento de las tasas hipotecarias del 3% al 8%.

El empleo está creciendo, el PIB está en auge, pero las ventas de viviendas se han desplomado. Es cierto que se trata de un conjunto extraño de dinámicas de mercado.

Si se produce una recesión y las tasas hipotecarias caen, es probable que tengamos un auge gracias a la demanda reprimida de viviendas, ya que los niveles de inasequibilidad han mantenido a muchos compradores y vendedores al margen.

El argumento de la multitud eternamente bajista será que una vez que entremos en una recesión, la tasa de desempleo aumentará y eso causará tensión tanto para los compradores como para los propietarios de viviendas.

Esto es ciertamente posible.

Pero supongamos que la tasa de desempleo pasa del 4% al 6% o al 7% en la próxima recesión. Eso no es bueno, pero significa una ocupación del 93-94%. La gente se protege durante la recesión, pero la vida continúa.

Las cosas empeorarán si entramos en recesión, pero los consumidores están en una situación mucho mejor que durante la crisis de 2008.

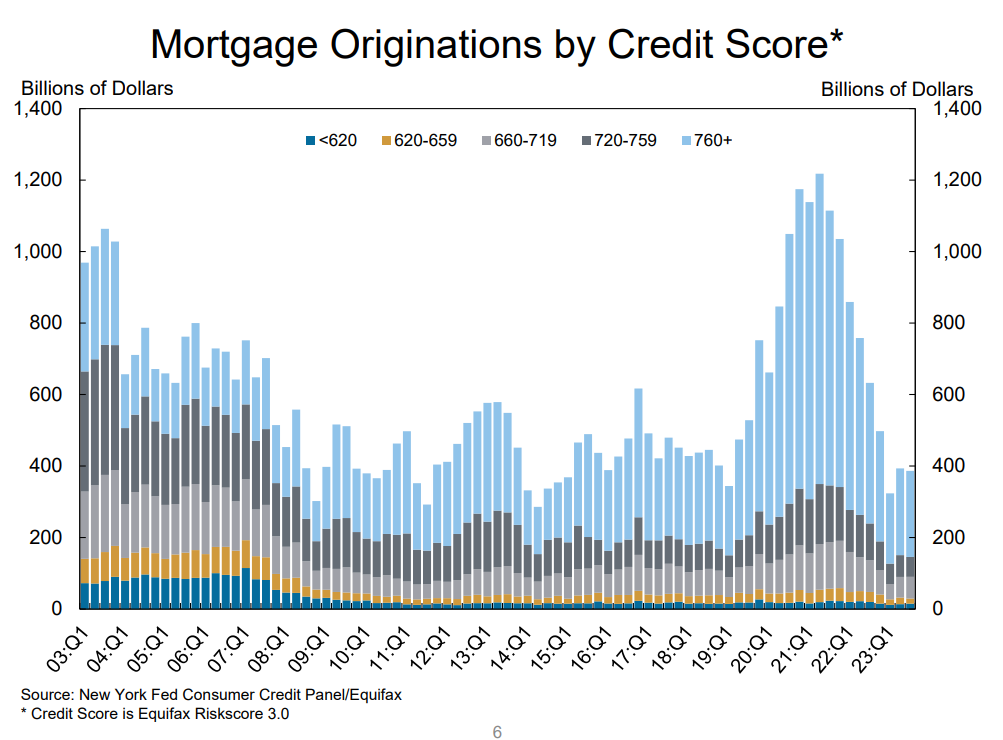

El último informe de la Reserva Federal de Nueva York cuenta la historia aquí.

Este es uno de mis gráficos favoritos de la década de 2000, que muestra los desembolsos hipotecarios por puntaje crediticio:

Las personas que compraron casas durante la burbuja inmobiliaria de principios de la década de 2000 tenían puntajes crediticios bastante terribles. Este ciclo, los puntajes crediticios de los compradores de viviendas han sido mucho mejores.

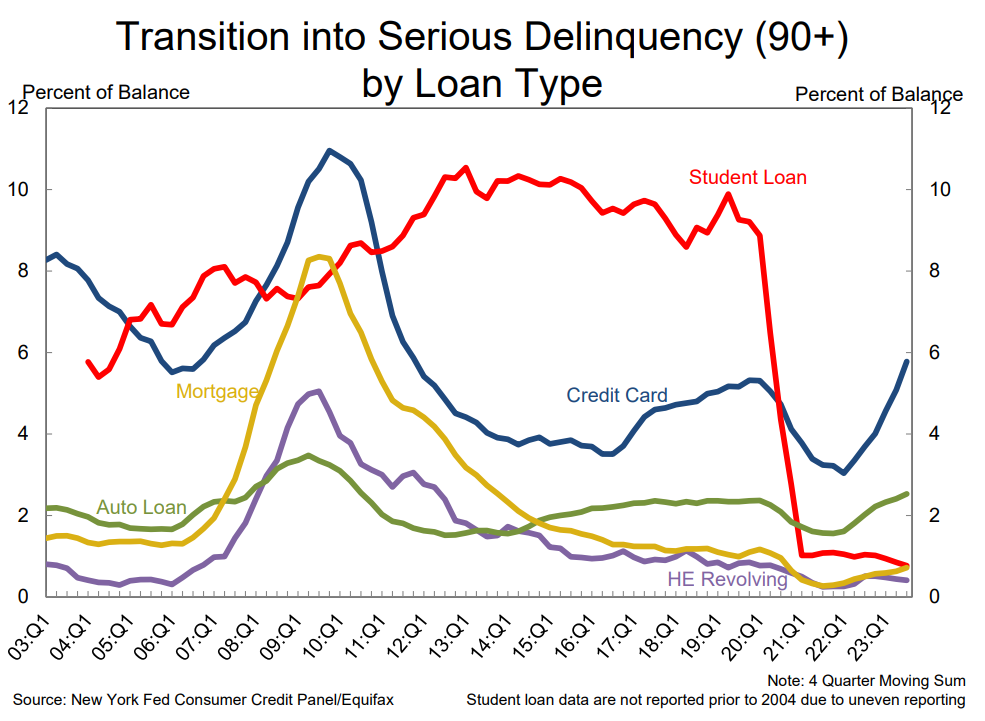

La morosidad hipotecaria sigue siendo baja:

Lo mismo ocurre con las ejecuciones hipotecarias y las quiebras:

Estos valores probablemente empeorarían en una recesión, pero partimos de una base tan baja que tendríamos que ir a un lugar muy malo para tener un impacto serio en el mercado inmobiliario.

El mercado inmobiliario puede desacelerarse durante una recesión, pero eso no es una garantía.

La historia dice que en realidad es más probable que los precios de las viviendas no caigan durante la próxima recesión.

Veremos…

Otras lecturas:

El peor escenario para la vivienda

1Estas cifras de vivienda son sólo durante la ventana de recesión. Por ejemplo, los precios de las viviendas cayeron un 26%.

Contenido inspirado en esta fuente, lee el contenido original.

¿Te ha gustado la entrada? No olvides compartir el contenido con quién pueda ser de interés. Para cualquier duda o sugerencia, déjanos un comentario , los leemos todos y estamos encantados de responder.

Blog de Proyecto Inversor:

[pt_view id="b78c018sd2"]

Deja una respuesta