Un lector pregunta:

No es por presumir (es broma), pero tengo 38 años, gano $50,000 al año y tengo $10,000 en Marcus, $10,000 en una Roth IRA, $10,000 en Crypto y $10,000 en un 401k tradicional. Mi patrimonio neto ronda los 50.000 dólares. Mis gastos suman alrededor de $40,000 al año y normalmente logro ahorrar alrededor de $500 al mes. Vivo en Los Ángeles con mi pareja. Para las personas de bajos ingresos que quieren tener estabilidad financiera, ¿qué consejo les daría? Mi opinión es que tengo una cantidad muy pequeña de dinero y tengo 38 años, por lo que realmente no importa porque el tiempo para capitalizar es más corto y mi inversión mensual disponible es baja. Para las personas/oyentes de bajos ingresos, debería gastarlo porque la recompensa compuesta lleva mucho tiempo. Siento que el tiempo no está de mi lado. No soy competitivo en el mercado laboral (me gradué de la Universidad Estatal de Arizona jajaja). Obtener un MBA no está en las cartas. Trabajo como coordinadora de servicios para residentes para una organización de vivienda asequible en Santa Mónica. Tengo bloqueados mis 6 meses de ahorros y no los toco.

Te estás equivocando aquí.

El hecho de que puedas permitirte vivir en California y aun así ahorrar $500 al mes en tu salario es impresionante. Tienes un fondo de emergencia para seis meses. También tienes un patrimonio neto que coincide con tus ingresos.

¡Y ni siquiera tienes 40!

Dice que no tiene suficiente tiempo para que la capitalización funcione, pero no creo que eso sea cierto. La gente suele subestimar el poder de la capitalización a lo largo de varias décadas porque los resultados tardan en manifestarse.

Todavía tienes mucho tiempo.

¿Cómo ahorrar con ingresos bajos?

Veamos algunos ejemplos para ver cómo están configuradas las cosas para usted actualmente y cómo podría mejorar su situación.

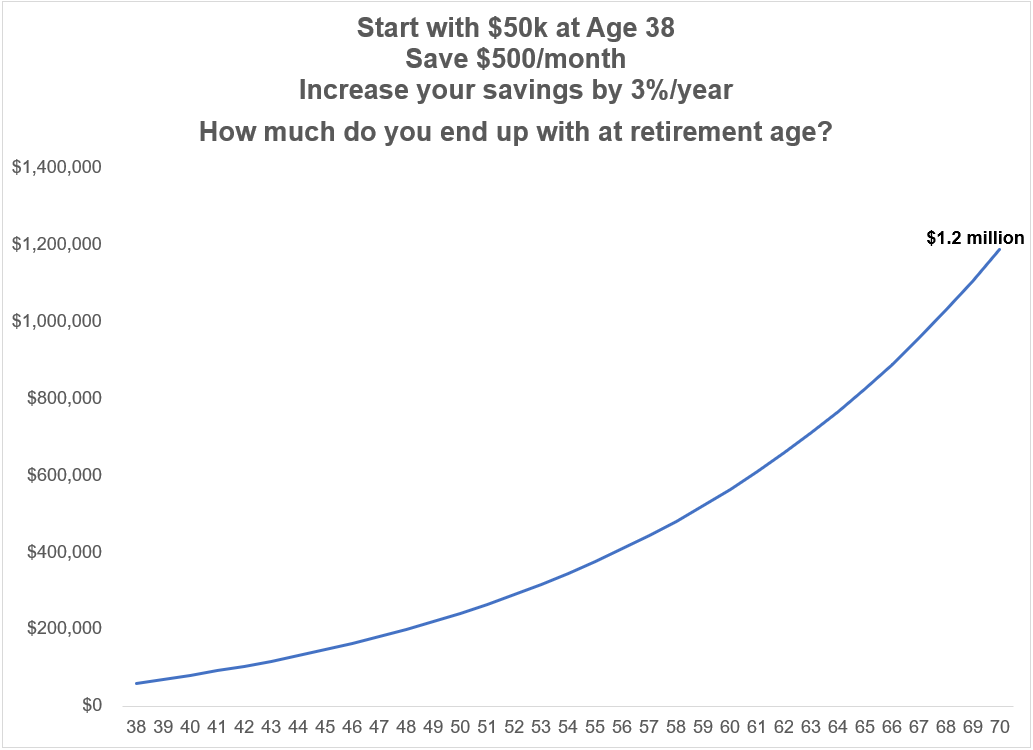

Ahora mismo tienes $50,000 ahorrados y ahorras $6,000 al año. Suponiendo que aumenta sus $50 000 iniciales a un 6% anual y aumenta su tasa de ahorro en un 3% cada año1 Para tener en cuenta la inflación, así es como se verían las cosas hasta los 70 años:

A los 65 años tendrías más de $822,000. Si esperara para jubilarse hasta los 70 años, estaríamos hablando de una cantidad cercana a los 1,2 millones de dólares.

No está mal, ¿verdad?

Hay muchas suposiciones incluidas en este análisis, pero si permanece en el mismo camino y deja que la capitalización haga el trabajo pesado por usted, ese es un resultado bastante bueno.

Creo que podemos hacerlo mejor que eso.

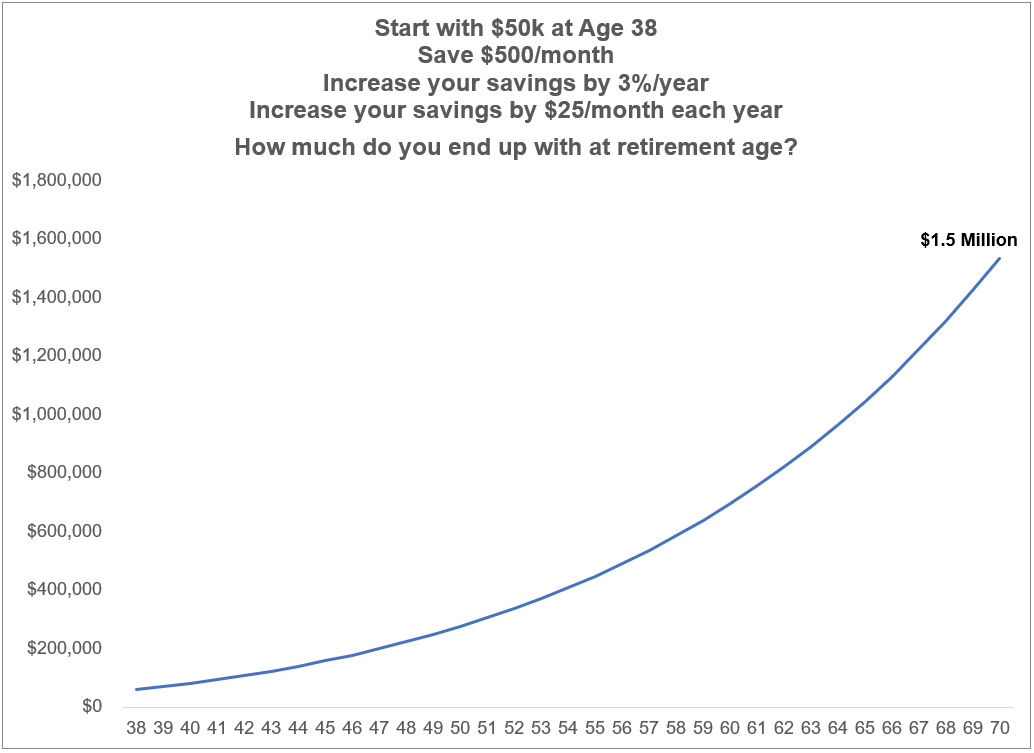

Primero, veamos hasta dónde podría llevarlo un poco más de frugalidad o algún tipo de actividad secundaria.

Supongamos que, además de estos supuestos, ahorrará $25 adicionales por mes cada año. Eso es sólo $300 más en ahorros cada año además de lo que ya está ahorrando. Ahora estamos viendo poco más de $1 millón a los 65 años o $1,5 millones a los 70 años:

Pequeños cambios pueden tener un enorme impacto en horizontes temporales de varias décadas.

Sin embargo, la frugalidad sólo puede llevarle hasta cierto punto, especialmente con ingresos más bajos.

El sucio secreto de las finanzas personales es que los ingresos son, con diferencia, la mayor palanca que puede utilizar para mejorar sus finanzas.

Quizás estés contento con el trabajo que tienes y no te importe tu nivel de ingresos.

Pero ahora es el momento perfecto para al menos explorar tus opciones.

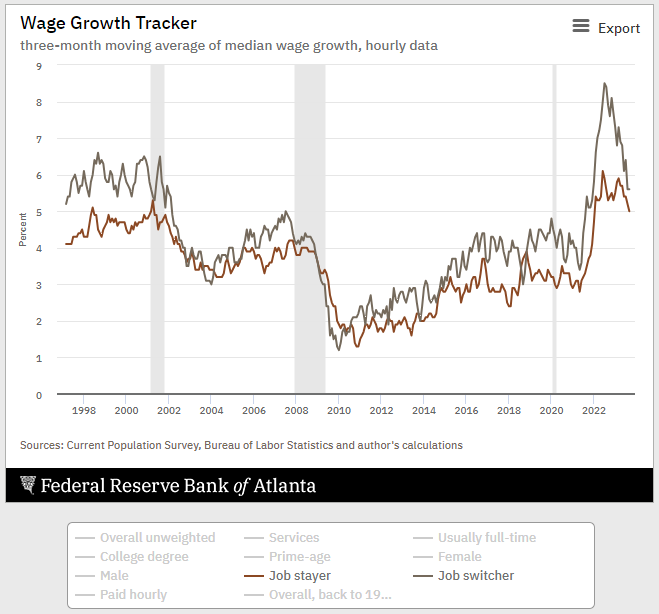

Basta mirar los datos de la Reserva Federal sobre el crecimiento salarial desglosados por quienes cambian de trabajo y quienes se quedan:

A principios de 2022, las personas que han cambiado de trabajo están experimentando un crecimiento salarial anual promedio de casi el 7% en comparación con un crecimiento salarial anualizado del 5% para aquellos que permanecen en sus trabajos.

Si alguna vez quisiste probar el terreno, ahora es el momento de hacerlo.

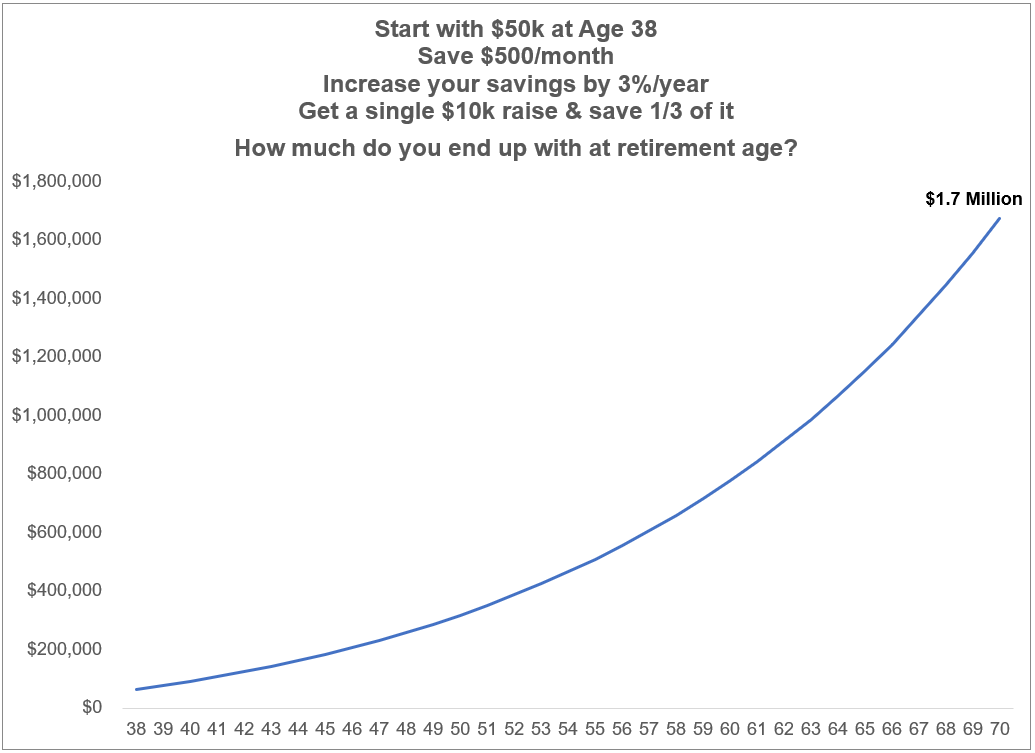

Un solo aumento al principio de tu carrera puede tener un gran impacto en tus finanzas.

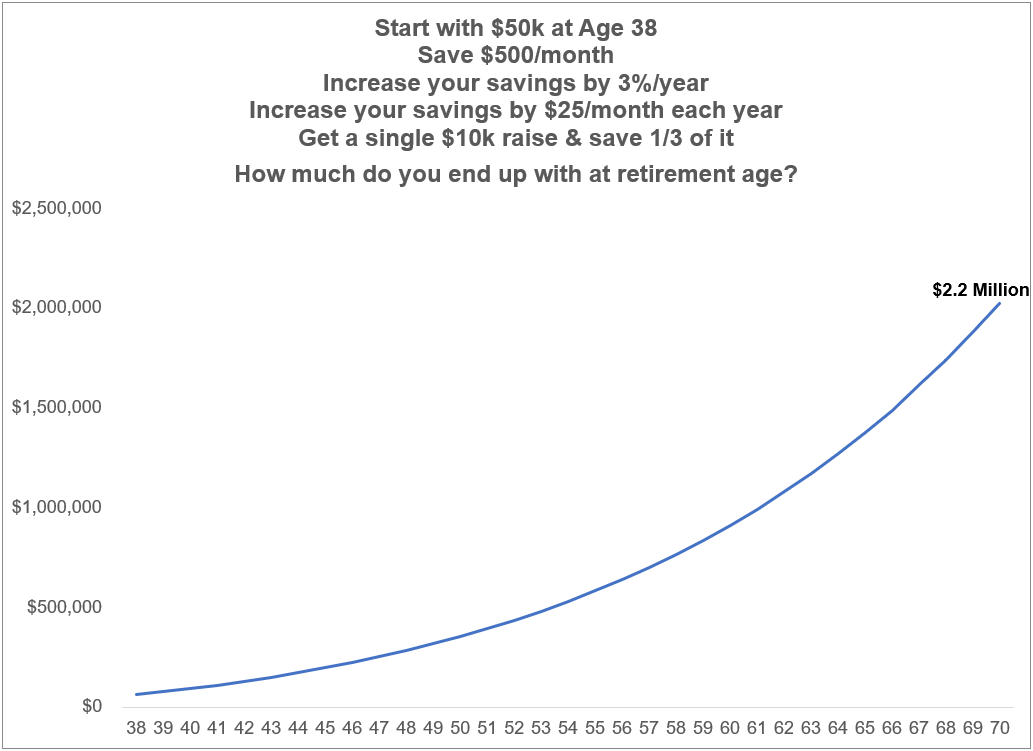

Digamos que encuentra un nuevo trabajo que le paga $10,000 más de lo que gana actualmente. Puede que no sea el trabajo de sus sueños, pero todavía estamos en un mercado laboral ajustado. Supongamos también que ahorra aproximadamente 1/3 de ese aumento cada año ($3500). Así que pasemos de $6,000/año en ahorros en el primer año a $9,500/año (y aumentemos eso en un 3% cada año para la inflación).

Esto eleva su valor final a los 65 años a $1,1 millones, o $1,7 millones si continúa ahorrando hasta los 70 años:

De nuevo, no está mal.

¿Y si combináramos las dos estrategias?

Primero, encuentra un nuevo trabajo o negocia un salario más alto y aumenta sus ahorros en sólo $25 al mes cada año.

Ahora estamos hablando:

Eso es poco menos de 1,4 millones de dólares a los 65 años y 2,2 millones de dólares a los 70 años.

Un aumento de 10.000 dólares y 25 dólares adicionales al mes en ahorros podrían valer 1 millón de dólares en un horizonte temporal de más de tres décadas.

Por supuesto, la vida nunca funciona como una hoja de cálculo. Algunos años podrás ahorrar más. Algunos menos.

Su trayectoria profesional puede resultar mejor de lo que espera. O peor.

Los retornos de su inversión pueden ser mayores. Quizás más bajo.

La principal conclusión es que la forma en que se debe ahorrar con ingresos más bajos es la misma que se debe ahorrar con ingresos más altos:

- Vive con menos de lo que ganas

- Automatiza tus ahorros

- Incrementa tu tasa de ahorro cada año

- Ahorra un poco más de dinero cada año

- Aumente su potencial de ingresos

La buena noticia es que ya sabes cómo ahorrar. Sigue así y aún podrás conseguir unos buenos ahorros.

Pero también hay maneras de mejorar tu situación si estás dispuesto a trabajar en tu carrera y ahorrar un poco más de dinero cada año.

Discutimos esta pregunta en la última edición de Ask the Compound:

Kevin Young se unió a mí nuevamente para discutir temas que van desde los rendimientos esperados de los bonos corporativos, el mejor mes para invertir una suma global, la creación de una cuenta para pagar los gastos de atención médica de su hijo, dónde encajan las pensiones en un plan financiero y cómo distribuir la vida. activos de seguros.

Otras lecturas:

Ingreso Alfa

1El 3% anual puede parecer mucho, pero eso es un aumento de $180 el primer año (no por mes, para todo el año), $185 el segundo año y $191 el tercer año. Es factible, especialmente porque sus ingresos también deberían mantenerse al día con la inflación.

Contenido inspirado en esta fuente, lee el contenido original.

¿Te ha gustado la entrada? No olvides compartir el contenido con quién pueda ser de interés. Para cualquier duda o sugerencia, déjanos un comentario , los leemos todos y estamos encantados de responder.

Blog de Proyecto Inversor:

[pt_view id="b78c018sd2"]

Deja una respuesta