Contenido inspirado en Source link

Siempre habrá ganadores y perdedores en el sistema en el que operamos.

A algunas personas siempre les irá mejor que a ti, mientras que a otras siempre les irá peor que a ti.

Bien o mal, esto es una característica, no un error.

En la mayoría de los casos, podrían pasar años, décadas o incluso generaciones para separar a los ganadores de los perdedores en la economía.

En el mercado inmobiliario esto ocurrió en un abrir y cerrar de ojos, primero con el aumento de los precios de la vivienda y luego con el rápido aumento de los tipos hipotecarios.

Si era propietario de una casa antes de 2020 aproximadamente, debería tener una buena cantidad de capital. Y si obtuvo una hipoteca o pudo refinanciarla cuando las tasas hipotecarias estaban en mínimos de una generación, se ha asegurado una de las mejores coberturas contra la inflación imaginables.

Si te perdiste ambos movimientos, con razón te sientes excluido.

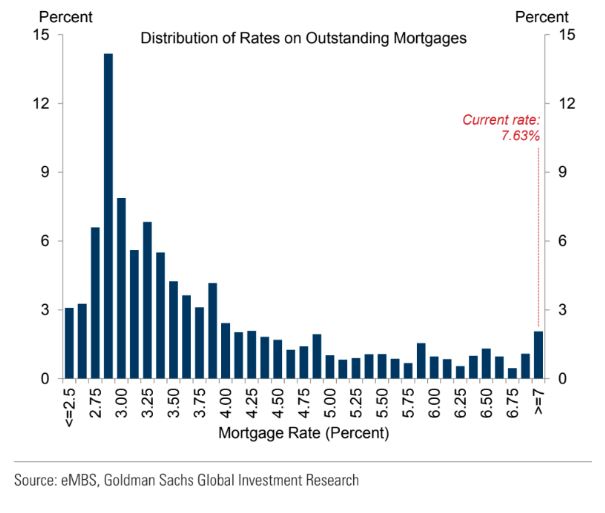

Esta es la distribución actual de las tasas hipotecarias, cortesía de Goldman Sachs:

Si las tasas se mantienen altas durante un período más largo, esta distribución cambiará lentamente, pero será un proceso gradual. Muchos propietarios tienen tasas bajas fijadas para el futuro previsible.

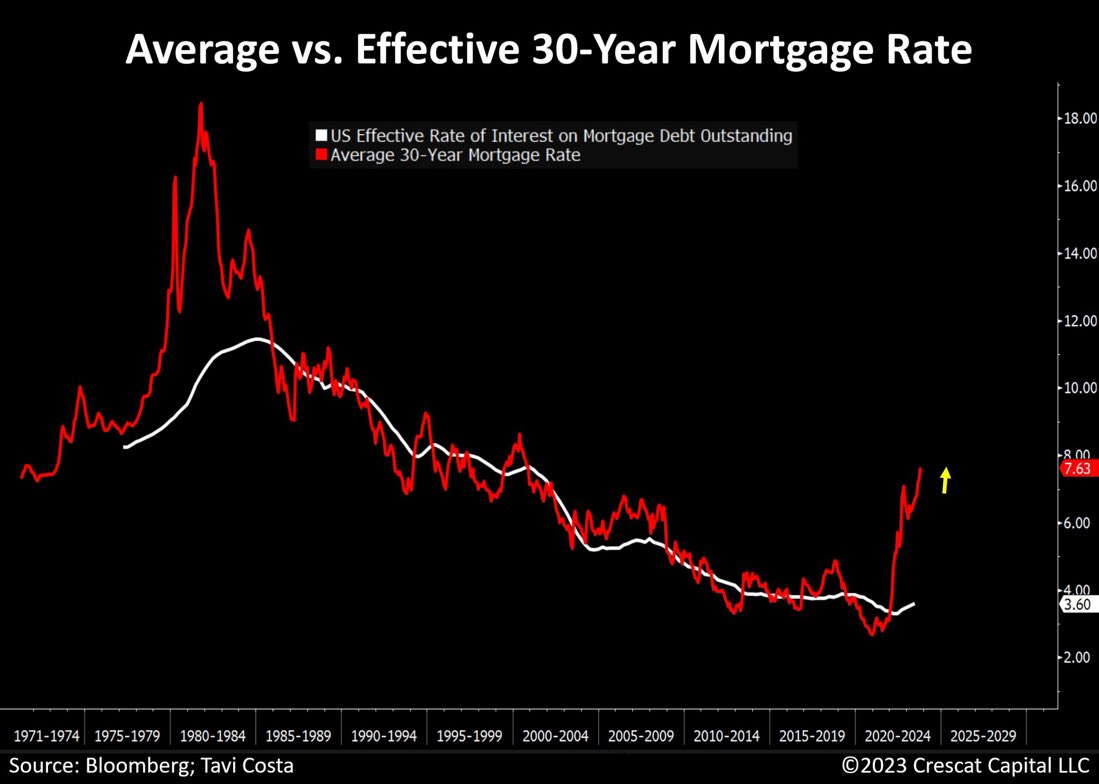

Aquí hay otra forma de verlo comparando la tasa hipotecaria actual con la tasa hipotecaria real basada en las tasas que los propietarios actuales están pagando:

La última vez que vimos una divergencia tan grande fue a principios de los años ochenta.

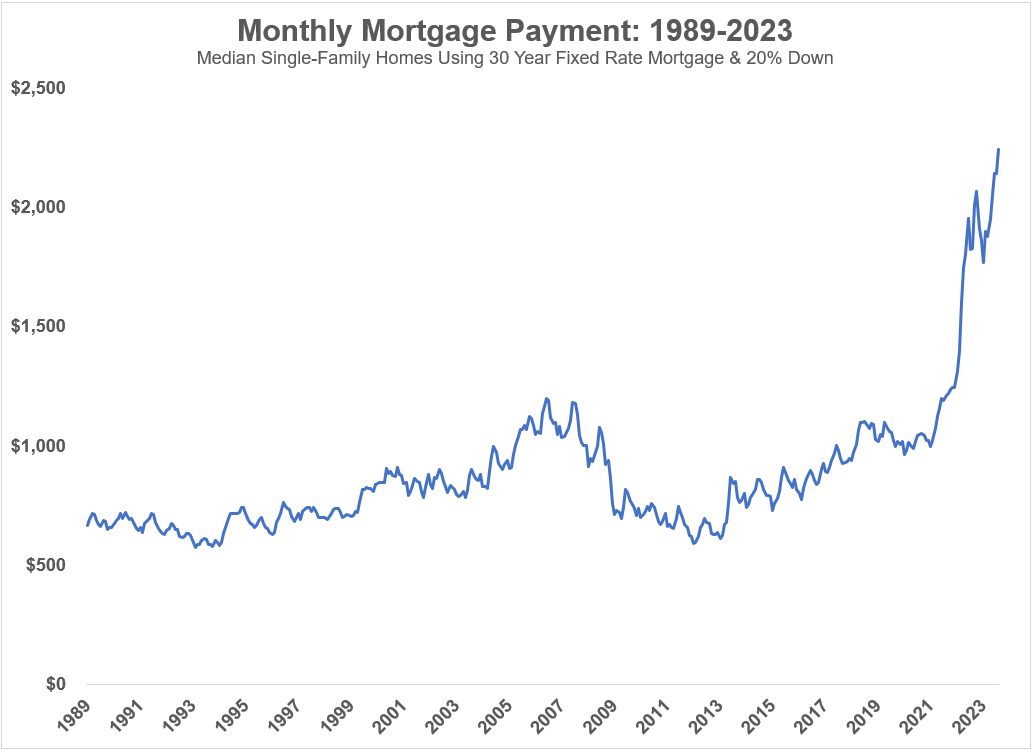

Realicé un seguimiento de los pagos mensuales de los precios de las viviendas existentes en EE. UU. a lo largo del tiempo, suponiendo un pago inicial del 20% y las tasas hipotecarias vigentes a fin de mes a 30 años:

Tanto el aumento como el ritmo del cambio a partir de 2021 son impresionantes.

La esperanza para las personas que se están apuntando a tasas hipotecarias asombrosas en este momento es que tarde o temprano volverán a bajar. Tal vez no el 3%, pero incluso el 5% parecería atractivo en este momento.

Esto es posible si la inflación cae o la Reserva Federal baja las tasas o el crecimiento se desacelera o entramos en una recesión o todo lo anterior.

Aunque las cosas parecen extremadamente injustas para los jóvenes y otros compradores de vivienda por primera vez, hay muchas personas que ya son dueñas de sus casas:

La pregunta es: ¿cuánto vale ahora un préstamo hipotecario a baja tasa en un mundo con tasas mucho más altas?

Para la mayoría de los propietarios, probablemente estemos hablando de cientos de miles de dólares.

Las tasas hipotecarias estaban en el 3% hace apenas dos años, a finales de 2022. En ese momento, el precio medio de las viviendas existentes era de unos 362.000 dólares.

Aquí están los detalles del préstamo para el precio promedio de una vivienda existente en octubre de 2021 con una tasa hipotecaria del 3%:

- 20% de pago inicial: $72,400

- Capital restante: $289,600

- Intereses durante la vida del préstamo: $149,950

- Pago mensual: $1,220

Es difícil creer lo razonables que parecían las cosas no hace tanto tiempo.

Ahora aquí están los números que utilizan los datos más recientes con los mismos supuestos:

- 20% de pago inicial: $82,700

- Capital restante: $330,800

- Intereses durante la vida del préstamo: $477,555

- Pago mensual: $2,245

La mayor diferencia es obviamente el gasto por intereses, lo que resulta en un pago mensual mucho mayor. Hace dos años, habría pagado alrededor del 40% del precio de compra en intereses durante los 30 años de duración del préstamo.

¡Ahora los costos de intereses son más altos que el costo de la casa!

Eso es poco más de $1,000 más en pago mensual. El costo total a tasas más altas asciende a casi $380,000 durante la vida de un préstamo a 30 años.

¡Eso es más que el precio promedio de las viviendas existentes a finales de 2021!

Y ni siquiera hemos agregado el valor líquido de la vivienda a la ecuación.

Por supuesto, la esperanza es que eventualmente pueda refinanciar para reducir la carga de su deuda, pero mientras tanto, los pagos mensuales más altos no son muy divertidos.

Tal vez las tasas hipotecarias o los precios de las viviendas vuelvan a bajar en los próximos años para equilibrar un poco las cosas. Ésta es la esperanza para quienes quieran comprar.

Desafortunadamente, no hay garantías sobre hacia dónde irán las tasas hipotecarias a partir de ahora.

Si ha podido obtener precios inmobiliarios más bajos y tasas hipotecarias más bajas, considérese afortunado.

Me imagino que muchos propietarios no podrían permitirse comprar sus casas con los precios y tasas hipotecarias vigentes.

A veces no parece justo cómo se determinan los ganadores y los perdedores en este loco mundo nuestro.

Sin embargo, no estoy seguro de que alguna vez hayamos experimentado una brecha más amplia entre ganadores y perdedores en algo tan grande e importante como el mercado inmobiliario.

Esto tendrá un impacto duradero en los años venideros y no creo que hayamos pensado todavía en las posibles consecuencias.

Otras lecturas:

El peor escenario para el mercado inmobiliario

Contenido inspirado en esta fuente, lee el contenido original.

¿Te ha gustado la entrada? No olvides compartir el contenido con quién pueda ser de interés. Para cualquier duda o sugerencia, déjanos un comentario , los leemos todos y estamos encantados de responder.

Blog de Proyecto Inversor:

[pt_view id="b78c018sd2"]

Deja una respuesta