Contenido inspirado en Source link

En 1950, los bonos del gobierno estadounidense a largo plazo rindieron poco más del 2%.

Al final de esa década alcanzarían el 4,5%. Los rendimientos saltaron al 6,9% a finales de los años 1960 y al 10,1% a finales de los años 1970 inflacionarios.

Luego se dispararon a principios de los años 1980, pasando de poco más del 10 por ciento a finales de 1979 a casi el 15 por ciento en el otoño de 1981.

En poco más de 30 años, los rendimientos de los bonos han pasado del 2% al 15%.

Seguramente el mercado de bonos colapsó… ¿verdad?

Sorprendentemente no.

El rendimiento de los bonos a largo plazo no fue excelente, eso es seguro, con una rentabilidad de sólo el 2,2% anual entre 1950 y 1981. Pero no hubo ninguna crisis como la que estamos viendo hoy.

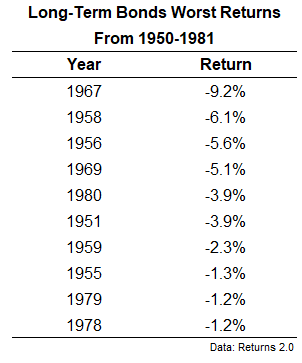

De hecho, el peor rendimiento anual de los bonos a largo plazo durante este período se produjo en 1967, cuando cayeron poco más del 9%.

Este siglo hemos visto pérdidas mucho mayores en los valores a largo plazo. El año pasado bajaron un 26%. En 2013, los bonos del Tesoro a largo plazo cayeron un 12%. En 2009 disminuyeron casi un 15%.

El mercado bajista de bonos desde la década de 1950 hasta principios de la de 1980 supuso más de mil recortes mortales. Y la fuente de estos recortes fue la inflación. Claro, los rendimientos nominales anuales fueron positivos, poco más del 2% anual, pero la inflación estaba entre el 4 y el 5% en ese momento.

La larga caída de los bonos se produjo sobre una base real, no nominal. Desde 1950 hasta el otoño de 1981, los títulos del Tesoro a largo plazo perdieron casi el 60 por ciento de su valor ajustado a la inflación.

Luego el cambio de tipos fue gradual. Esta vez no fue así.

Los rendimientos de los bonos del Tesoro a 30 años aumentaron desde un mínimo de alrededor del 1% en marzo de 2020 a casi el 5% poco más de tres años después.

Esta agresiva revaluación de los rendimientos condujo esta vez a un colapso.

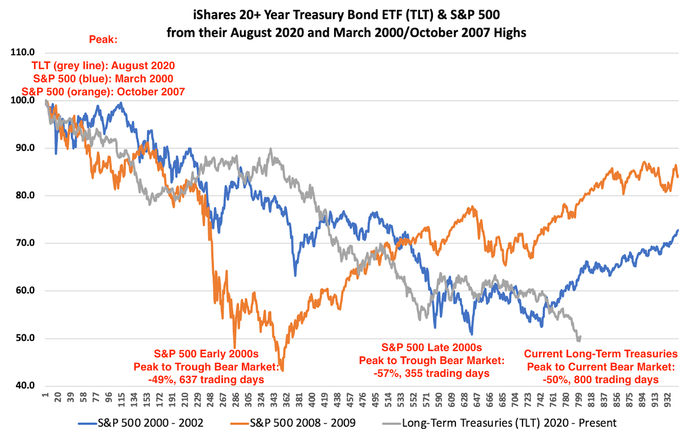

Este gráfico de Datatrek muestra que el colapso de los bonos a largo plazo es ahora aproximadamente de la misma magnitud que el colapso del mercado de valores durante la crisis de las puntocom y la Gran Crisis Financiera:

Además, la caída de los bonos es más larga que esas dos caídas del mercado de valores.

Los bonos a largo plazo están siendo masacrados.

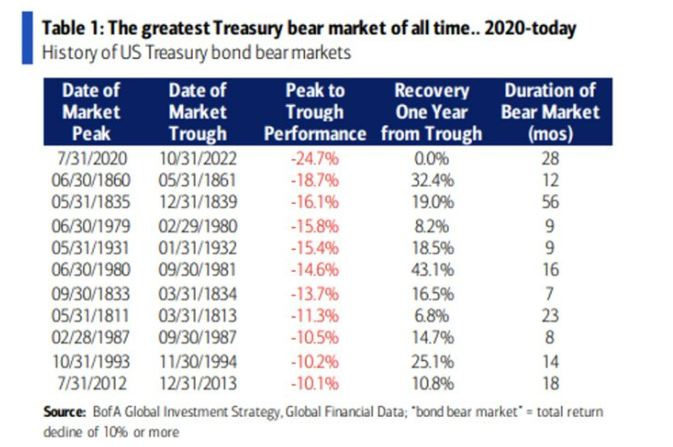

Lo mismo ocurre con los bonos del Tesoro a 10 años. Bank of America dice que este es el peor mercado bajista de la historia para las acciones de referencia:

De hecho, tuve que investigar lo que sucedió entre 1835 y 1839 para provocar un mercado bajista de bonos de 56 meses. Al parecer, el presidente Andrew Jackson se fijó el objetivo de pagar íntegramente la deuda nacional de Estados Unidos. Condujo a una de las mayores crisis financieras en la historia de Estados Unidos. La economía estadounidense se desplomó un 33%.

Ups.

Una de las cosas extrañas de vivir el peor mercado bajista de bonos de la historia es que no parece haber sensación de pánico.

Si el mercado de valores cayera un 50%, es mejor creer que los inversores se volverían locos.

Sí, algunas personas están preocupadas por las tasas de interés más altas, pero en general todo parece bastante ordenado.

Entonces, ¿por qué la gente no tiene más miedo a las pérdidas de bonos?

Puede ser que haya más inversores institucionales en bonos a largo plazo que particulares. Hay muchos fondos de pensiones y compañías de seguros que poseen estos bonos.

Los inversores tardarán mucho en recuperarse, pero es posible conservar estos bonos hasta su vencimiento para reembolsarlos a la par.

El balance riesgo-recompensa de los bonos de larga duración en 2020 fue abismal. Sólo hubo un inconveniente con poco o ningún beneficio. Los inversores tenían una vía de escape hacia los bonos del Tesoro y los bonos a corto plazo. No es que los inversores individuales mantengan bonos a largo plazo durante toda su exposición a la renta fija.

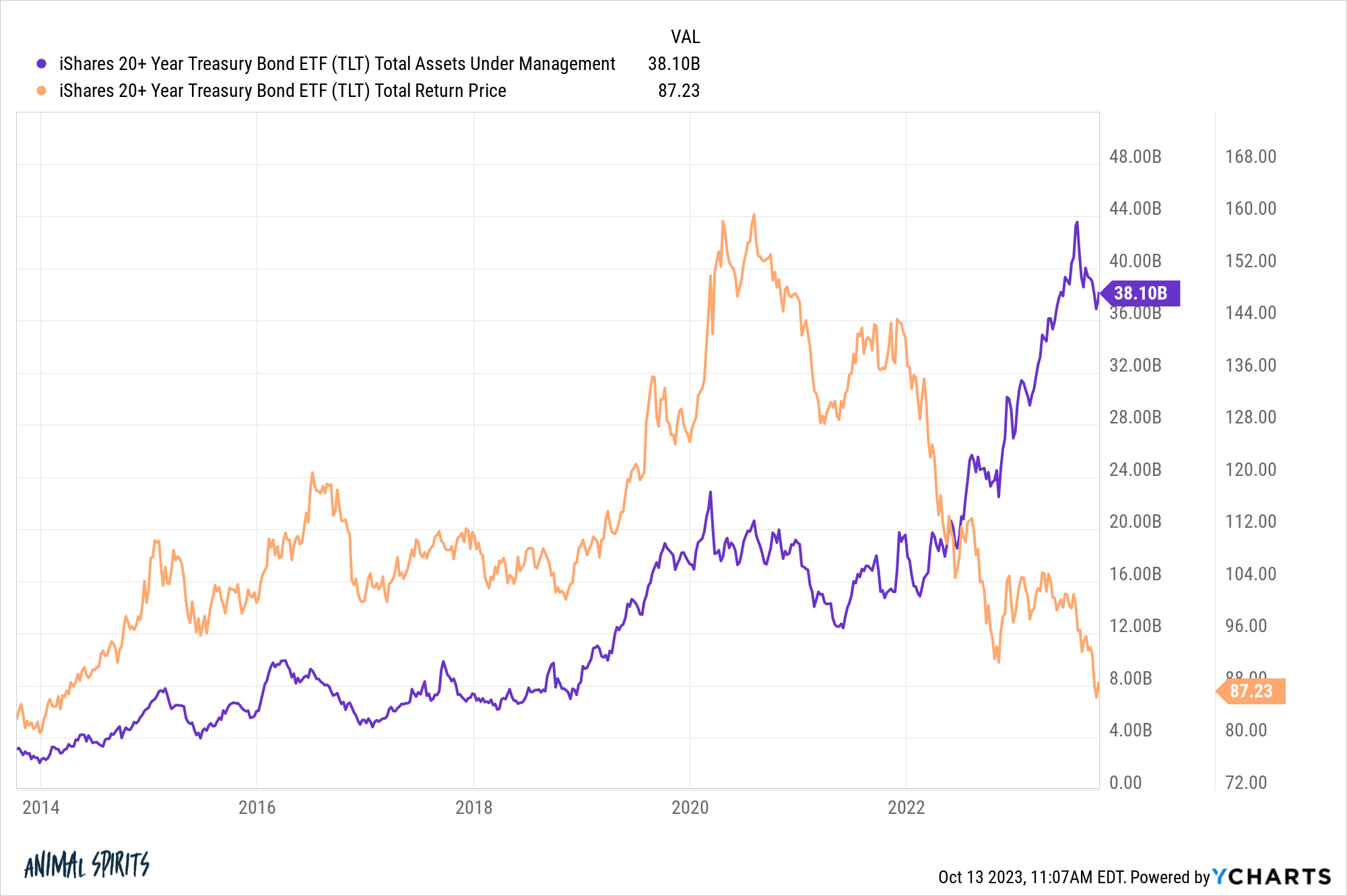

No me malinterpretéis, hay muchos inversores que se han quedado sin camisa en los bonos a largo plazo. Basta mirar el crecimiento de los activos en comparación con el desempeño de TLT:

El dinero circuló en este fondo durante el colapso. Los inversores se equivocaron al tratar de tocar fondo aquí (o un techo en las tasas, debería decir), pero esto tiene sentido en el entorno de tasas de interés.

Las tasas de los bonos son más altas ahora que desde 2007 en casi todos los ámbitos.

Fue doloroso sobrevivir a la crisis, pero los inversores deberían preferir quitarse la curita esta vez en lugar de los recortes mortales durante el último mercado bajista de bonos.

Claro, las tasas y la inflación podrían seguir aumentando a partir de ahora. Pero las tasas de interés son ahora mucho más altas para actuar como margen de seguridad.

Esto no existía al comienzo de este mercado bajista.

Michael y yo hablamos sobre el mercado bajista de bonos y mucho más en el video de Animal Spirits de esta semana:

Suscríbete a The Compound para no perderte nunca un episodio.

Otras lecturas:

El mercado bajista de bonos y la asignación de activos

Ahora esto es lo que he estado leyendo últimamente:

Libros:

Contenido inspirado en esta fuente, lee el contenido original.

¿Te ha gustado la entrada? No olvides compartir el contenido con quién pueda ser de interés. Para cualquier duda o sugerencia, déjanos un comentario , los leemos todos y estamos encantados de responder.

Blog de Proyecto Inversor:

[pt_view id="b78c018sd2"]

Deja una respuesta