Contenido inspirado en este artículo.

Un lector pregunta:

Además siempre he querido hacer lo mío «para no alardear», así que allá va. Tengo 33 años, tengo un diferencial de $300,000 entre Roth IRA, Roth 401k y una cuenta sujeta a impuestos, todo en VTI y VOO. También soy dueño de mi casa y tengo $75,000 en efectivo. Realmente no entiendo los bonos excepto que cuando las tasas suben, el precio baja y viceversa. Si nos fijamos en TLT, el ETF de bonos a 20 años, se ha derrumbado desde que las tasas comenzaron a subir en 2022. Suponiendo que nos acerquemos al final del ciclo de aumento de tasas, incluso si las tasas se mantienen altas durante un período más largo, ¿por qué no habría de hacerlo? ¿Tomar 50.000 dólares y ponerlos en TLT? Si mantengo esto durante unos años, es lógico que los tipos se recorten en algún momento, cuando las preocupaciones sobre la inflación hayan quedado atrás o la Reserva Federal tenga que responder a una recesión real. ¿Cuánto pueden subir realmente las tarifas desde aquí? Esto simplemente no parece arriesgado a largo plazo.

Como siempre, el riesgo está en el ojo de quien mira.

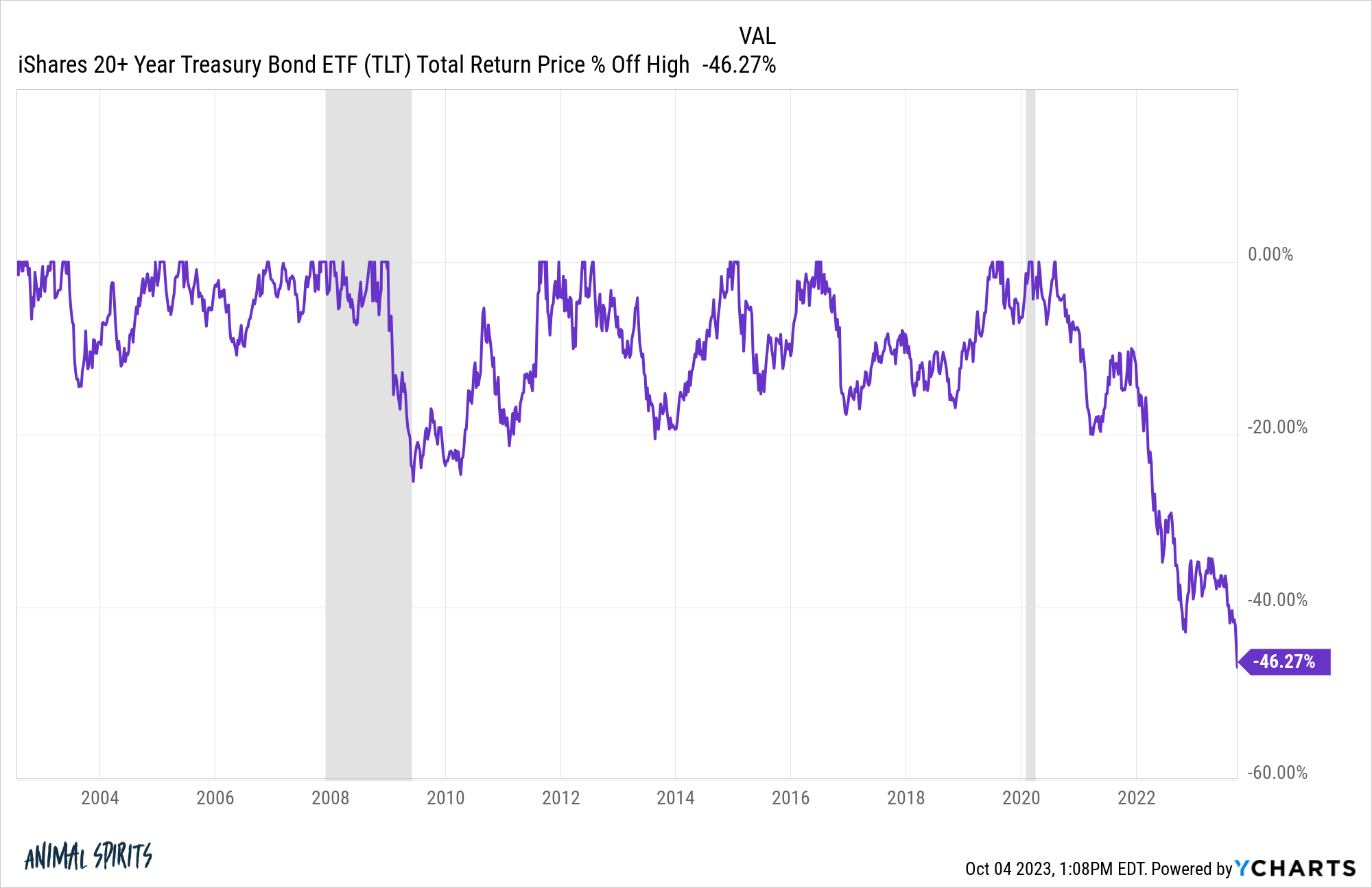

Los bonos a largo plazo cayeron con fuerza:

Cuento siete correcciones separadas del 10% o peores desde la creación de este fondo a principios de la década de 2000. Y las tasas de interés han estado cayendo durante gran parte de este período.

La última caída es un verdadero colapso.

Otra forma de decirlo es que los rendimientos de los bonos a largo plazo han aumentado mucho en un corto período de tiempo.

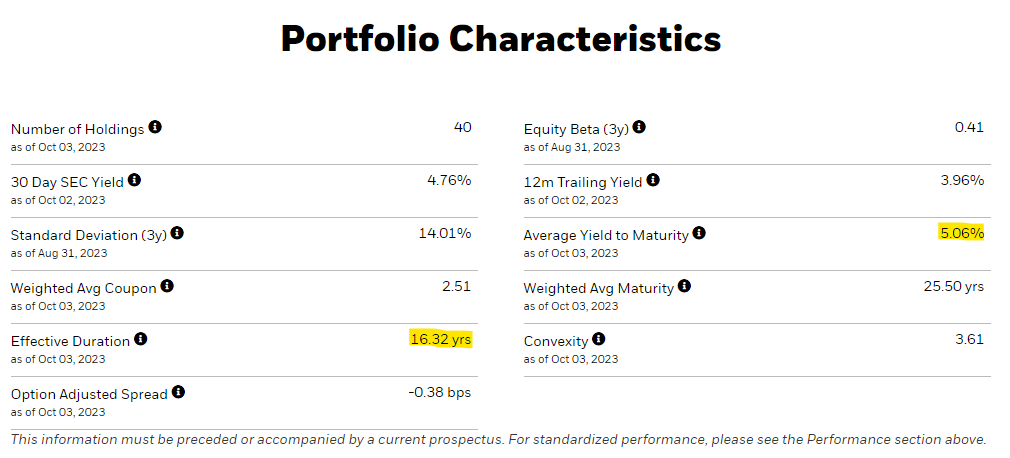

Estas son las características de la cartera de este ETF sobre títulos del Tesoro a largo plazo:

Aquí he resaltado dos variables que son importantes.

El rendimiento medio al vencimiento está ahora por encima del 5%. En el punto álgido de la pandemia, los tipos a largo plazo rondaban el 1%.

Parecía incomprensible que hace apenas dos o tres años los inversores pudieran obtener rentabilidades tan altas durante un período de tiempo tan largo. Sin embargo, aquí estamos.

La otra variable es la duración real.

La duración de los bonos mide la sensibilidad de los precios de los bonos a los cambios en las tasas de interés. Por cada cambio del 1% en las tasas, se puede esperar que los precios de los bonos se muevan inversamente según el nivel de duración.

Por ejemplo, si las tasas de interés de los bonos a largo plazo cayeran un 1%, esperaríamos que el TLT aumentara aproximadamente un 16,3%. Si las tasas subieran un 1%, TLT caería un 16,3%.

Estos son solo retornos de precios, por lo que también podrías compensarlos con rendimiento. Con un rendimiento promedio al vencimiento del 5%, hay un margen de seguridad mucho mayor que en el pasado reciente.

Si se produce una recesión o la Reserva Federal recorta las tasas o los rendimientos de los bonos caen debido a una mayor demanda o cambios en las condiciones económicas, TLT podría ser una operación maravillosa.

Es lógico que los rendimientos disminuyan tarde o temprano, pero no puedo garantizar que no aumenten más mientras tanto.

¿Qué pasaría si los rendimientos subieran al 7% antes de caer al 3-4%? ¿Puedes soportar un retiro del 35% mientras esperas?

¿O qué sucede si los retornos no llegan a ninguna parte por un tiempo? ¿Está satisfecho con invertir en TLT sólo por el rendimiento y no por el aumento de precio?

¿Y qué sucede cuando los rendimientos empiezan a caer? ¿Cuando se vaya? ¿Cuánto dinero crees que ganarás con este trabajo?

Entiendo el pensamiento detrás de este intercambio, pero no es tan fácil como parece.

en su clasico Ganar el juego del perdedor, Charley Ellis destaca el trabajo del Dr. Simon Ramo quien hizo una observación crítica sobre los dos tipos de tenistas: profesionales y amateurs.

Ellis explica:

Los profesionales ganan puntos; Los aficionados pierden puntos.

En el tenis profesional el resultado final lo determinan las acciones del ganador. Los tenistas profesionales golpean la pelota con fuerza con precisión láser a través de peloteos largos y a menudo emocionantes hasta que un jugador logra poner la pelota fuera de su alcance o obliga al otro jugador a cometer un error. Estos espléndidos jugadores rara vez cometen errores.

Ramo descubrió que el tenis amateur es casi completamente diferente. El resultado lo determina el perdedor. Con demasiada frecuencia la pelota termina en la red o fuera de límites y las dobles faltas en el servicio no son infrecuentes. Los aficionados rara vez vencen a sus oponentes, sino que se vencen a sí mismos.

Entonces, ¿cómo evitar derrotarse como inversor?

Me gusta tener reglas que ayuden a guiar mis acciones para minimizar los errores.

Intento minimizar los errores evitando la sincronización del mercado, las operaciones a corto plazo y las inversiones que no se adaptan a mi personalidad y plan de inversión.

Por ejemplo, nunca me ha gustado poseer bonos del Tesoro a largo plazo. Sí, tuvieron un desempeño fenomenal desde 1980 hasta 2020 más o menos. Y si volvemos a obtener rendimientos de dos dígitos en los bonos a largo plazo, estaría feliz de poseer algunos.

Pero prefiero correr riesgos en el mercado de valores y mantener la parte segura de mi cartera relativamente aburrida. Esto significa bonos y efectivo a corto plazo. Ya tengo suficiente volatilidad al poseer acciones.

En este momento se pueden obtener altos rendimientos incluso con bonos a corto y mediano plazo. Estos bonos se recuperarán si las tasas bajan, pero no tanto como los bonos de larga duración.

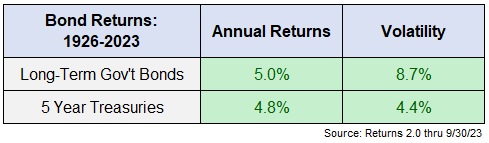

Al considerar los rendimientos a largo plazo de los bonos a largo plazo, el argumento se vuelve mucho menos convincente fuera de un mercado alcista de bonos o de operaciones a corto plazo. Estas son las cifras de rendimiento anual de los bonos del Tesoro a largo plazo y los bonos del Tesoro a 5 años:

Se obtiene esencialmente el mismo rendimiento pero con una volatilidad mucho mayor en los bonos a largo plazo.

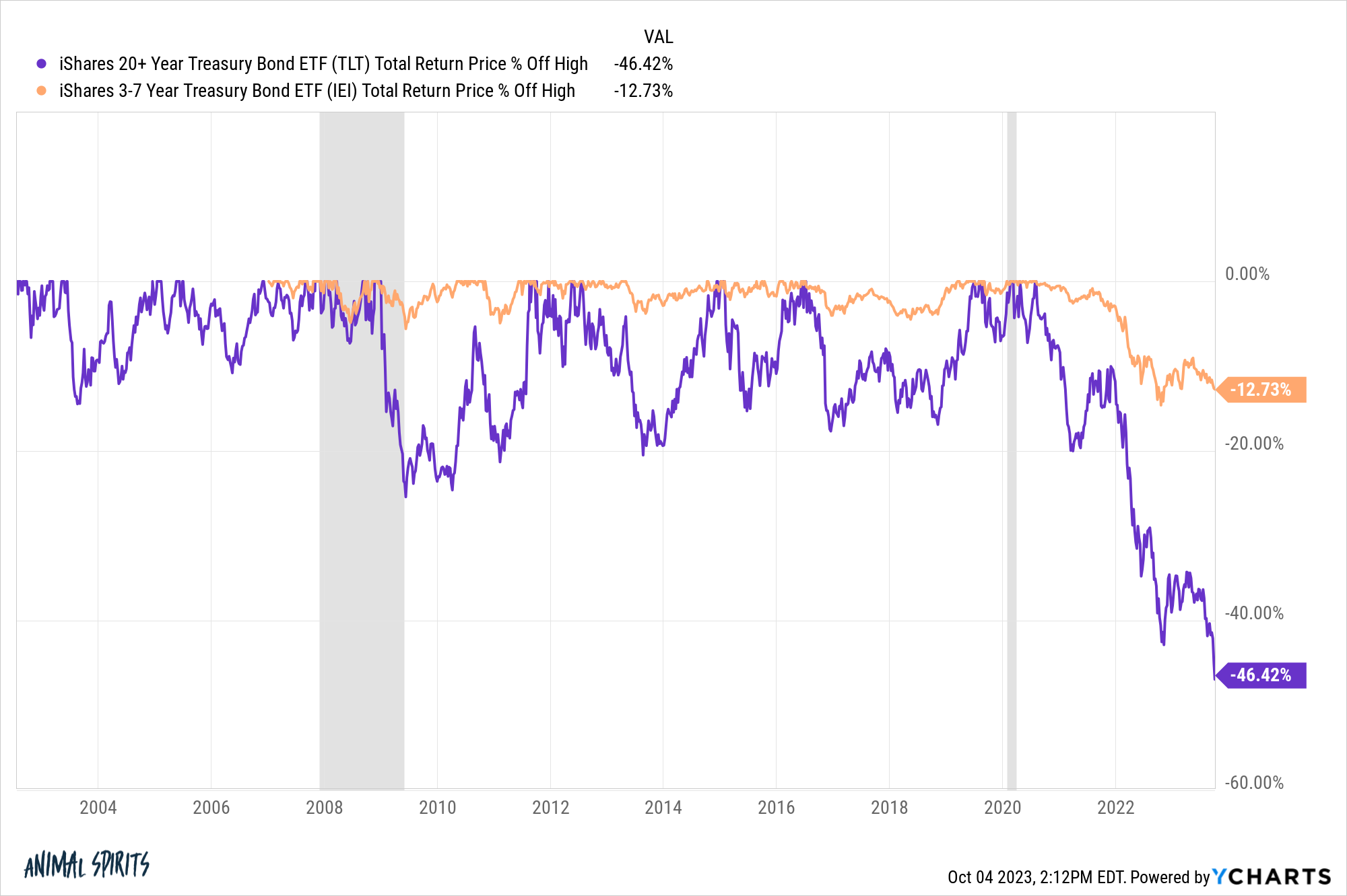

Basta mirar la diferencia en el perfil de retiro de los bonos a 20-30 años versus los bonos a 3-7 años:

No intentaré disuadirte de realizar una operación siempre y cuando entres con los ojos bien abiertos. Es muy posible que los bonos a largo plazo se estén preparando para una maravillosa oportunidad comercial en este momento.

Pero realmente hay que determinar el momento adecuado para que una operación como ésta funcione.1

La buena noticia es que no es necesario participar en todas las oportunidades comerciales o de inversión. Puedes elegir tus asientos.

Para la mayoría de los inversores, definir en qué no invertir es mucho más importante que tratar de definir cada operación.

Discutimos esta pregunta en Ask the Compound:

Nick Maggiulli se unió a mí nuevamente esta semana para hablar sobre preguntas sobre el costo promedio en dólares, cómo asegurar mayores rendimientos de los bonos y cuánto apalancamiento es suficiente para su balance personal.

Otras lecturas:

El mercado bajista de bonos y la asignación de activos

1Quizás cambiaría de opinión si los tipos a largo plazo alcanzaran el 7-8%.

Contenido inspirado en esta fuente, lee el contenido original.

¿Te ha gustado la entrada? No olvides compartir el contenido con quién pueda ser de interés. Para cualquier duda o sugerencia, déjanos un comentario , los leemos todos y estamos encantados de responder.

Blog de Proyecto Inversor:

[pt_view id="b78c018sd2"]

Deja una respuesta