Contenido inspirado en Source link

El mercado inmobiliario está roto. La asequibilidad es tan mala como siempre. Las tasas hipotecarias son altas. Los precios son altos. No hay oferta en el mercado. Es un desastre. Entonces ¿de quién es la culpa? En un artículo reciente de Fortune miré a los sospechosos para entender cómo llegamos aquí.

*******

El mercado inmobiliario parece debilitado en estos momentos.

Los precios se han disparado un 50% en todo el país durante el transcurso de la pandemia. Luego, las tasas hipotecarias pasaron rápidamente de menos del 3% a más del 7,5% cuando la Reserva Federal aumentó agresivamente las tasas de interés. Y ahora la oferta está muy limitada porque la asequibilidad es muy escasa y los propietarios no quieren renunciar a la hipoteca del 3%. La asequibilidad de la vivienda es tan mala como lo ha sido en décadas, y es difícil ver qué puede solucionar las cosas.

Entonces, ¿quién tiene la culpa de este caos en el mercado inmobiliario?

Son los baby boomers, según los economistas de Barclays. En una nota reciente titulada “Culpe a los boomers”, los estrategas inmobiliarios de Barclays escribieron: “La vivienda en Estados Unidos se está recuperando nuevamente, incluso con las tasas hipotecarias en máximos de varias décadas. Si bien gran parte de esto se ha atribuido a la escasez de propiedades existentes y los efectos del congelamiento de las hipotecas, creemos que la fuerte demanda es un síntoma del envejecimiento de la población”.

El quid de la cuestión aquí es que la generación del baby boom es mucho mayor que las generaciones anteriores y, una vez que los niños salen del hogar, ahora están desplazando la oferta de vivienda.

Este argumento tiene cierta credibilidad. Casi el 40% de todas las hipotecas en este país se liquidan de forma gratuita y clara. Esto se debe principalmente a los baby boomers. Tienen un valor considerable acumulado en sus viviendas, por lo que no les preocupan tanto las altas tasas hipotecarias como los más jóvenes.

Los baby boomers están en una posición mucho mejor que la mayoría de los potenciales compradores de vivienda. Según Redfin, casi un tercio de todos los compradores de vivienda pagan en efectivo.

Sin embargo, hay culpables mucho mayores que los baby boomers del fracaso del mercado inmobiliario. Aquí están sin ningún orden en particular:

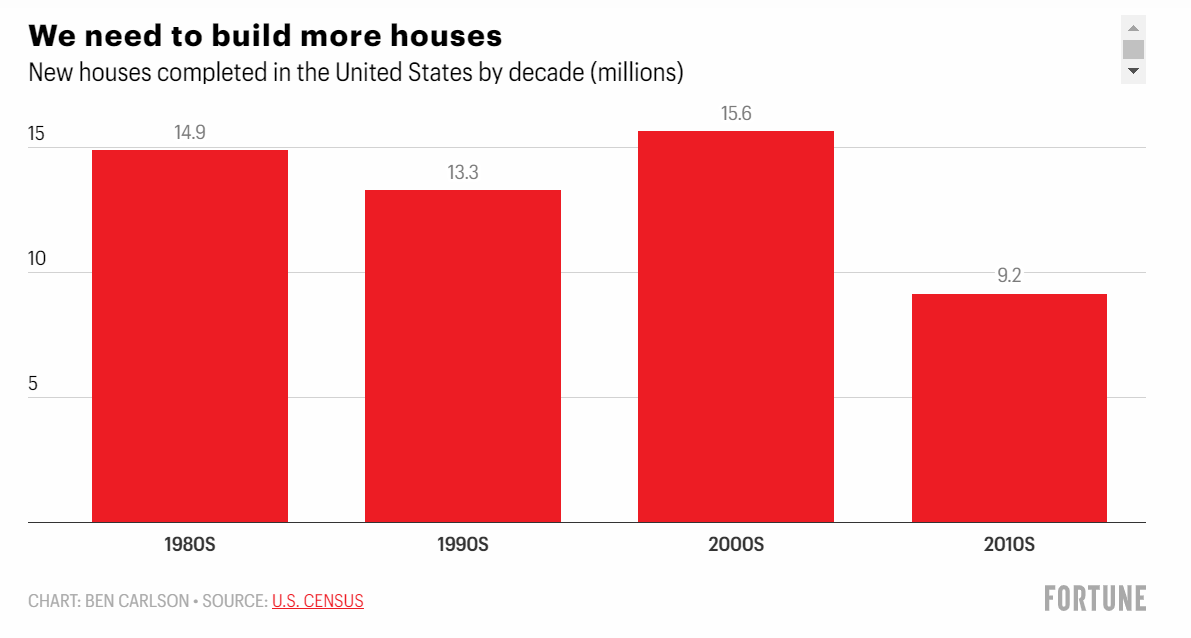

Necesitamos construir más viviendas.

Simplemente no hemos construido suficientes viviendas en este país para satisfacer la demanda. El siguiente cuadro muestra cuántos millones de viviendas hemos terminado en este país por década, desde la década de 1970:

Hubo una caída masiva en la década de 2010. Por supuesto, todavía se pueden vivir en las casas terminadas en los años 70, 80 y 90, pero nuestra población también ha crecido durante esta época. En 1970 la población de Estados Unidos era de aproximadamente 200 millones de personas. Ahora se acerca a los 340 millones de habitantes.

La buena noticia es que ya se han terminado 4 millones de viviendas en 2020-22, por lo que podemos empezar mejor esta década. Sin embargo, todavía tenemos mucho trabajo por hacer.

Zillow estima que faltan 4,3 millones de hogares para cubrir la demanda actual.

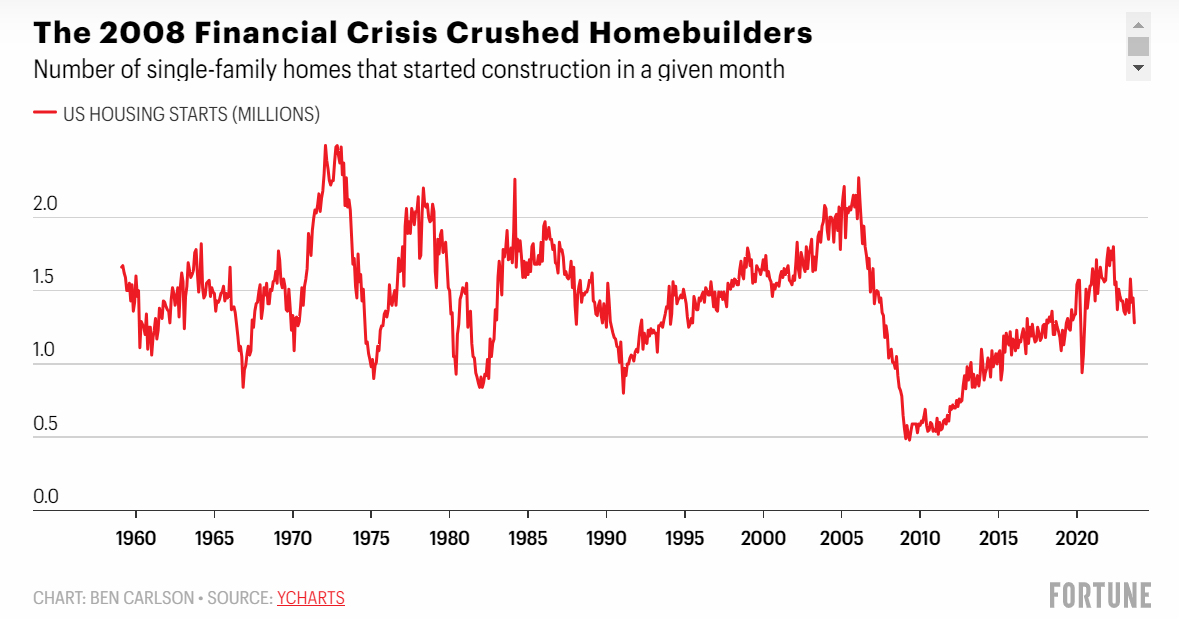

La gran crisis financiera

Una de las principales razones de la dramática disminución en el número de viviendas nuevas terminadas en la década de 2010 fue la crisis financiera de 2008.

Los constructores de viviendas se volvieron locos construyendo casas nuevas durante la burbuja inmobiliaria de principios y mediados de la década de 2000. Pero la burbuja inmobiliaria estalló y el número de viviendas nuevas en construcción se desplomó:

Pasamos de un entorno de exceso de oferta a un entorno de escasez de oferta, a medida que los precios de las viviendas se desplomaban y los constructores retrocedían.

Los constructores de viviendas todavía están marcados por ese ciclo de auge y caída y han tardado en expandirse como lo hicieron en la década de 2000 por temor a otra recesión.

A menos que el gobierno incentive la construcción de viviendas, es difícil llegar al punto en que construyamos suficientes viviendas.

La pandemia

Los precios de las viviendas fueron relativamente baratos durante toda la década de 2010 debido a una combinación de caídas de precios debido a la crisis inmobiliaria y las bajas tasas hipotecarias. De 2010 a 2019, los precios de las viviendas a nivel nacional, según el Índice Nacional de Precios de Viviendas de EE. UU. Case-Shiller, aumentaron un 44% en general, o un 3,7% anual.

Desde 2020, los precios de las viviendas han aumentado un 44% en general, o casi un 11% anual. Básicamente, hemos reducido el equivalente a una década de aumentos en los precios de las viviendas en poco menos de cuatro años.

La pandemia ha llevado a la gente a reevaluar su estilo de vida. El trabajo remoto se ha convertido en una opción para millones de trabajadores administrativos. Las personas que vivían en zonas con un alto costo de vida podían trasladarse a ciudades más baratas y trabajar en cualquier lugar.

Agregue la inflación más alta en cuatro décadas (los precios de las viviendas tienden a seguir el costo de la construcción) y hemos experimentado el mercado alcista inmobiliario más grande de la historia.

Demografía

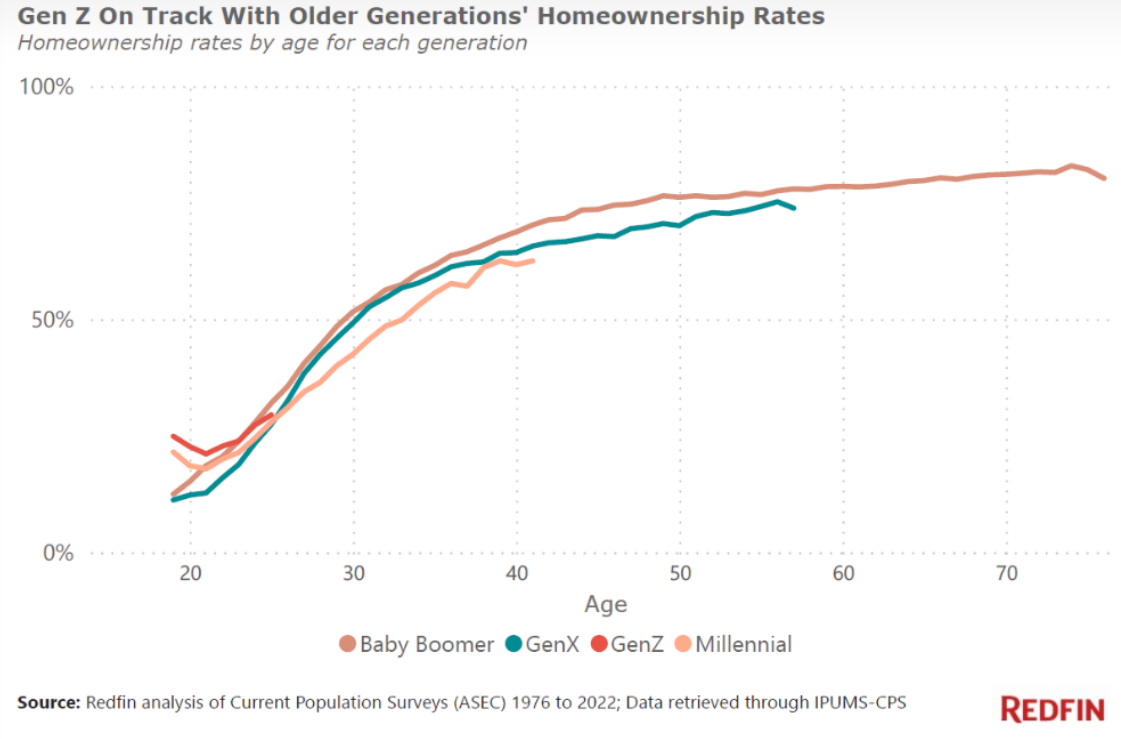

Los baby boomers pueden tener la ventaja en riqueza inmobiliaria, pero la formación de familias por parte del grupo demográfico más grande de este país, los millennials, también está causando el desequilibrio entre oferta y demanda.

Sé que puede parecer que los jóvenes están completamente excluidos del mercado inmobiliario, pero la Generación Z y los millennials van más o menos por buen camino en lo que respecta a la propiedad de vivienda (a través de Redfin):

La tasa de propiedad de vivienda para los Millennials está muy por encima del 50% y tiene una tendencia al alza. Esto es lo que sucede a medida que la gente envejece. Se establecen, tienen hijos y se mudan del sótano de mamá y papá.

Y dado que hay más de 70 millones de millennials que ahora se encuentran en o cerca de sus mejores años de formación familiar, este número seguirá aumentando.

El problema para los jóvenes hoy en día es que no hay muchas esperanzas de una solución rápida en el mercado inmobiliario. Es posible que las tasas hipotecarias del 8% eventualmente hagan bajar los precios de las viviendas, pero ciertamente no está garantizado. Y si las tasas hipotecarias caen porque la Reserva Federal recorta las tasas o la economía se desacelera, es posible que la demanda se recupere porque mucha gente ha estado esperando para comprar una casa.

La única buena noticia para los jóvenes es que la generación del baby boom eventualmente abandonará sus casas o se verá obligada a venderlas a medida que envejezcan.

La mala noticia es que es posible que tengamos que esperar hasta 2030 para que esto suceda de manera significativa.

Este artículo fue publicado originalmente en Fortune.

Contenido inspirado en esta fuente, lee el contenido original.

¿Te ha gustado la entrada? No olvides compartir el contenido con quién pueda ser de interés. Para cualquier duda o sugerencia, déjanos un comentario , los leemos todos y estamos encantados de responder.

Blog de Proyecto Inversor:

[pt_view id="b78c018sd2"]

Deja una respuesta