Contenido inspirado en Source link

En los últimos meses se ha producido una rápida revaluación de los rendimientos de los bonos a largo plazo.

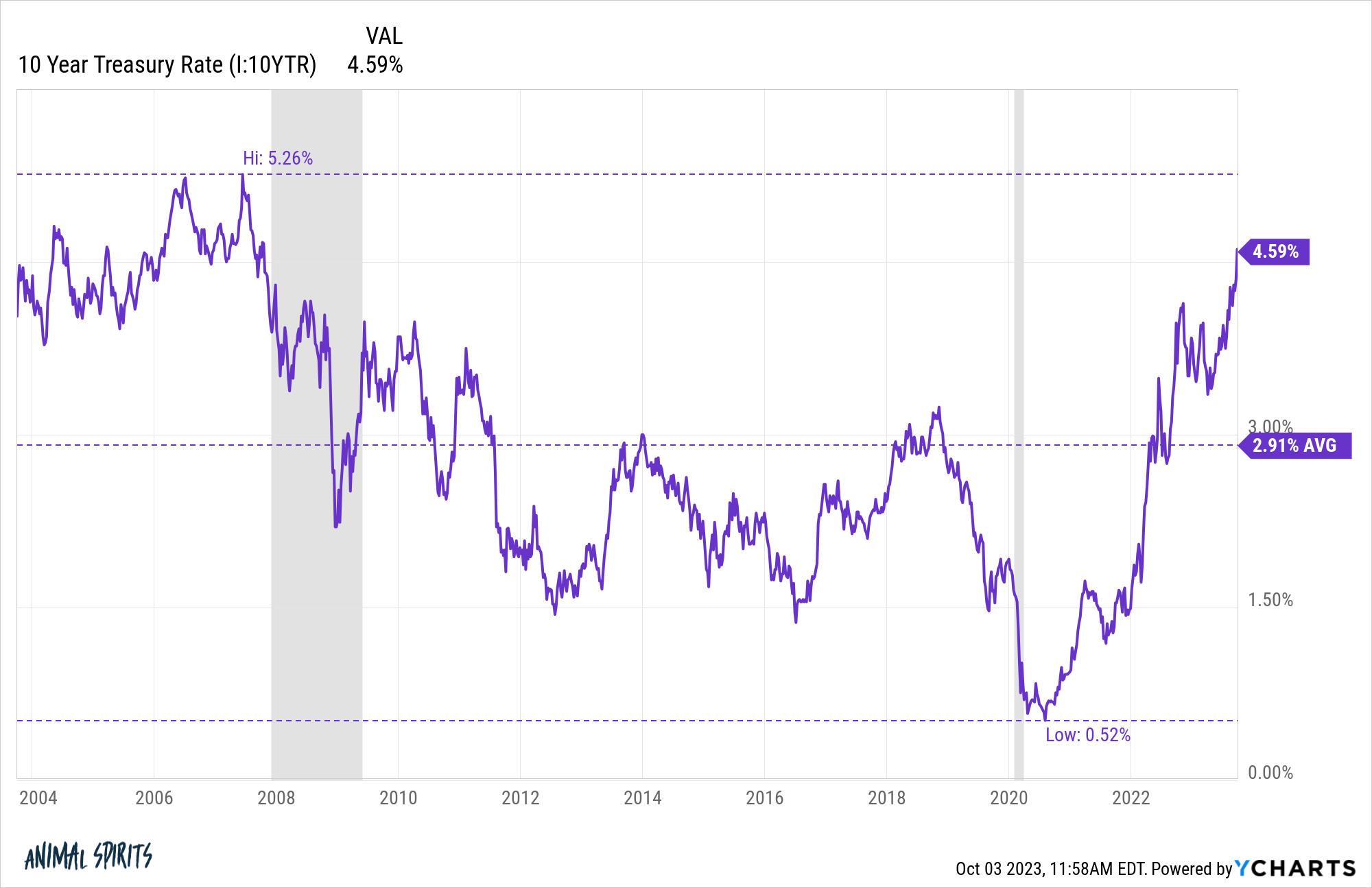

El rendimiento del Tesoro a 10 años rinde ahora alrededor del 4,8%, frente a un mínimo del 3,3% en abril. En julio el rendimiento fue del 3,7%.

Muchos expertos creen que el mercado de bonos recién ahora está despertando al potencial de un régimen de tasas de interés más altas de lo esperado durante un período de tiempo causado por mercados laborales fuertes, una economía resiliente, una inflación mayor de lo esperado y la Reserva Federal. política.

No sé qué está pensando el mercado de bonos, pero vale la pena considerar la posibilidad de que las tasas sigan siendo más altas de lo que estamos acostumbrados desde la Gran Crisis Financiera.1

Así que utilicé varias tasas de interés y niveles de inflación para ver cómo se había comportado el mercado de valores en el pasado.

¿Son mejores los rendimientos cuando las tasas son más bajas o más altas? ¿La inflación alta es buena o mala para el mercado de valores?

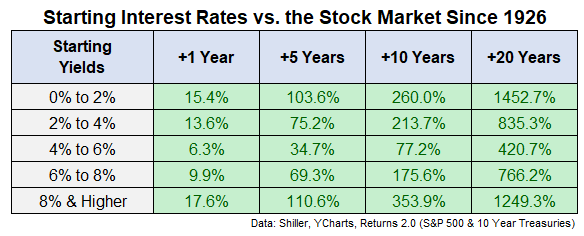

Aquí están los rendimientos iniciales basados en los bonos del Tesoro a 10 años junto con los rendimientos futuros promedio a uno, cinco, 10 y 20 años para el S&P 500 desde 1926:

Sorprendentemente, los mejores rendimientos futuros se produjeron tanto en períodos de tipos de interés iniciales muy altos como en períodos muy bajos, mientras que los peores rendimientos se produjeron durante los regímenes de tipos de interés medios.

El rendimiento promedio a 10 años desde 1926 es del 4,8%, lo que significa que ahora mismo estamos en ese promedio a largo plazo.

Hace veinte años, el bono del Tesoro a 10 años rindió alrededor del 4,3%.

Desde entonces los rendimientos han cambiado mucho:

Durante ese período de 20 años, el índice S&P 500 creció casi un 540%, o un 9,7% anual.

Nada mal.

Tengo algunas ideas sobre las razones detrás de estos rendimientos, pero veamos primero los datos de inflación.

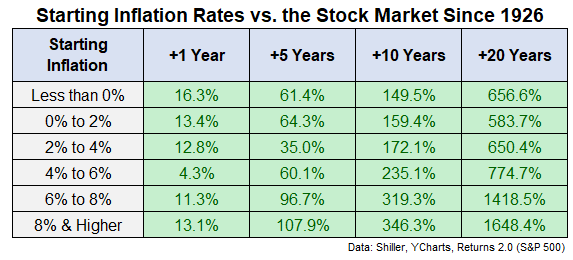

Estos son los rendimientos futuros promedio del S&P 500 en relación con varios niveles de inflación en el pasado:

La tasa de inflación promedio desde 1926 ha sido de alrededor del 3%.

Incluso estos resultados pueden parecer sorprendentes. Los mejores rendimientos a largo plazo provinieron de niveles iniciales de inflación muy altos. Con una inflación igual o superior al 6%, los rendimientos futuros han sido excelentes. Con un 6% o menos, sigue siendo bastante bueno pero más cercano al promedio.

Entonces, ¿qué está pasando aquí?

¿Por qué los rendimientos futuros son mejores debido a tasas de interés y niveles de inflación más altos?

La explicación más sencilla es que en los últimos 100 años hemos tenido sólo un régimen de tipos de interés elevados y dos entornos altamente inflacionarios. Y cada uno de estos escenarios fue seguido por mercados alcistas enardecidos.

La tasa de inflación anual alcanzó casi el 20% a finales de la década de 1940, después de la Segunda Guerra Mundial. A ese período le siguió la mejor década de la historia para las acciones estadounidenses en la década de 1950 (un aumento de más del 19% anual).

Y al período de alta inflación y aumento de las tasas de interés de los años 1970 le siguió el mercado alcista más largo que jamás hayamos experimentado en los años 1980 y 1990.

Un aspecto simple pero a menudo pasado por alto de la inversión es que una crisis puede generar retornos terribles a corto plazo pero maravillosos a largo plazo. Es aterrador experimentar períodos de deflación y alta inflación, pero también tienden a producir excelentes puntos de entrada al mercado.

También vale la pena señalar que los períodos de alta inflación y tasas elevadas representan valores atípicos históricos. Sólo el 13% de las observaciones mensuales desde 1926 han registrado tasas iguales o superiores al 8%, mientras que la inflación ha estado por encima del 8% en menos del 10% de los casos.

Esto también ayuda a explicar por qué los rendimientos futuros parecen inferiores a los niveles medios de rendimiento e inflación. En un entorno económico “normal” (si existe tal cosa), la economía probablemente ya lleva algún tiempo expandiéndose y los precios de las acciones han subido.

El mejor momento para comprar acciones es después de una crisis, y los mercados no colapsan cuando las noticias son buenas.

Desde principios de 2009, el mercado de valores estadounidense ha crecido más del 13% anual. Hemos tenido un viaje fantástico.

Tiene sentido que a los rendimientos superiores a la media les sigan eventualmente rendimientos inferiores a la media.

También es importante recordar que, si bien la volatilidad de las tasas y la inflación pueden afectar negativamente a los mercados en el corto plazo, un horizonte temporal suficientemente largo puede ayudar a suavizar las cosas.

Independientemente de lo que esté sucediendo en la economía, le irá mejor en el mercado de valores si su horizonte temporal se mide en décadas en lugar de días.

Otras lecturas:

¿Las valoraciones también importan para el mercado de valores?

1Es difícil creer que tasas más altas no enfríen finalmente la economía, lo que a su vez haría bajar las tasas, pero quién sabe. La economía ha desafiado la lógica desde hace algún tiempo.

Contenido inspirado en esta fuente, lee el contenido original.

¿Te ha gustado la entrada? No olvides compartir el contenido con quién pueda ser de interés. Para cualquier duda o sugerencia, déjanos un comentario , los leemos todos y estamos encantados de responder.

Blog de Proyecto Inversor:

[pt_view id="b78c018sd2"]

Deja una respuesta