Una preocupación sobre la reanudación de los pagos de préstamos estudiantiles es que podría dañar la economía estadounidense. Pagar los préstamos estudiantiles podría hacer que los consumidores reduzcan el gasto lo suficiente como para provocar otra recesión.

Según National Student Loan Data, aproximadamente 43,4 millones de estadounidenses tienen préstamos federales para estudiantes, por un total de 1,63 billones de dólares en deuda.

La deuda por préstamos estudiantiles representó alrededor del 11 por ciento de la deuda total de los hogares, frente a sólo el 3 por ciento en 2003, según datos del Banco de la Reserva Federal de Nueva York.

Estas cifras pueden parecer muchas, pero no son lo suficientemente grandes como para provocar una desaceleración significativa del PIB. Oxford Economics estima que la recuperación de los pagos de préstamos estudiantiles restará un 0,1% al PIB en 2023 y un 0,3% en 2024. Otros economistas también estiman recortes similares.

Por qué el pago de préstamos estudiantiles no provocará una recesión

La última vez que tuve préstamos para estudiantes fue entre 2003 y 2007. Saqué alrededor de 40.000 dólares en préstamos para estudiantes para asistir a la escuela de negocios en Berkeley a tiempo parcial (me gradué en 2006). El tipo de interés medio fue aproximadamente del 4,5%.

Aunque mi empresa pagó más del 80% de la matrícula de mi escuela, todavía pedí préstamos estudiantiles para aumentar mi efectivo e invertir. No recomiendo hacer esto a menos que sea un inversor experimentado.

Afortunadamente, al mercado de valores le fue bien hasta que implosionó en 2008. Pero para entonces ya había pagado todos mis préstamos estudiantiles.

Según mi historial de deuda de préstamos estudiantiles, me faltan dieciséis años para el proceso. Por lo tanto, tenía un punto ciego con respecto al pago de préstamos estudiantiles que me fue revelado después de una conversación con otro padre.

Aquí hay cuatro razones por las que el pago de préstamos estudiantiles no provocará otra recesión.

1) Los prestatarios han pagado su deuda estudiantil

Hablé con un padre que fue a la escuela de medicina y ahora es médico. Hablamos sobre la posibilidad de comprar bienes raíces en el lado oeste de San Francisco, ya que creo que ahí es donde se encuentra la mayor oportunidad. Dijo que todavía no puede comprar una propiedad porque todavía está tratando de pagar la deuda estudiantil.

Cuando le dije lo lindo que debió haber sido suspender los pagos de la deuda estudiantil, dijo que él y su esposa continuaron pagando la deuda todo el tiempo.

¡Ja ja! Punto ciego. Supuse que todos los titulares de deudas estudiantiles habían dejado de pagar sus deudas a partir de marzo de 2020. Aunque en realidad, un buen porcentaje de los 43,4 millones de estadounidenses con deudas de préstamos estudiantiles han seguido pagando sus deudas durante los últimos más de 3,5 años.

Siendo ese el caso, sus pagos restantes y/o montos de liquidación pueden no ser tan grandes como muchos temen. Después de todo, hubo un período de más de 3,5 años en el que el interés de los préstamos estudiantiles cayó al 0%. La deuda por préstamos estudiantiles de una persona solo podría haber aumentado si voluntariamente hubiera asumido más deuda.

Con más de 3,5 años de pago de la deuda, los titulares de deudas de préstamos estudiantiles tienen menos deuda en la actualidad.

2) Los prestatarios de préstamos para estudiantes ahorraron e invirtieron su flujo de efectivo adicional

La teoría económica afirma que todos somos actores racionales de largo plazo. Por lo tanto, se han ahorrado o invertido todos los ahorros en flujo de efectivo al no tener que pagar préstamos estudiantiles durante 3,5 años.

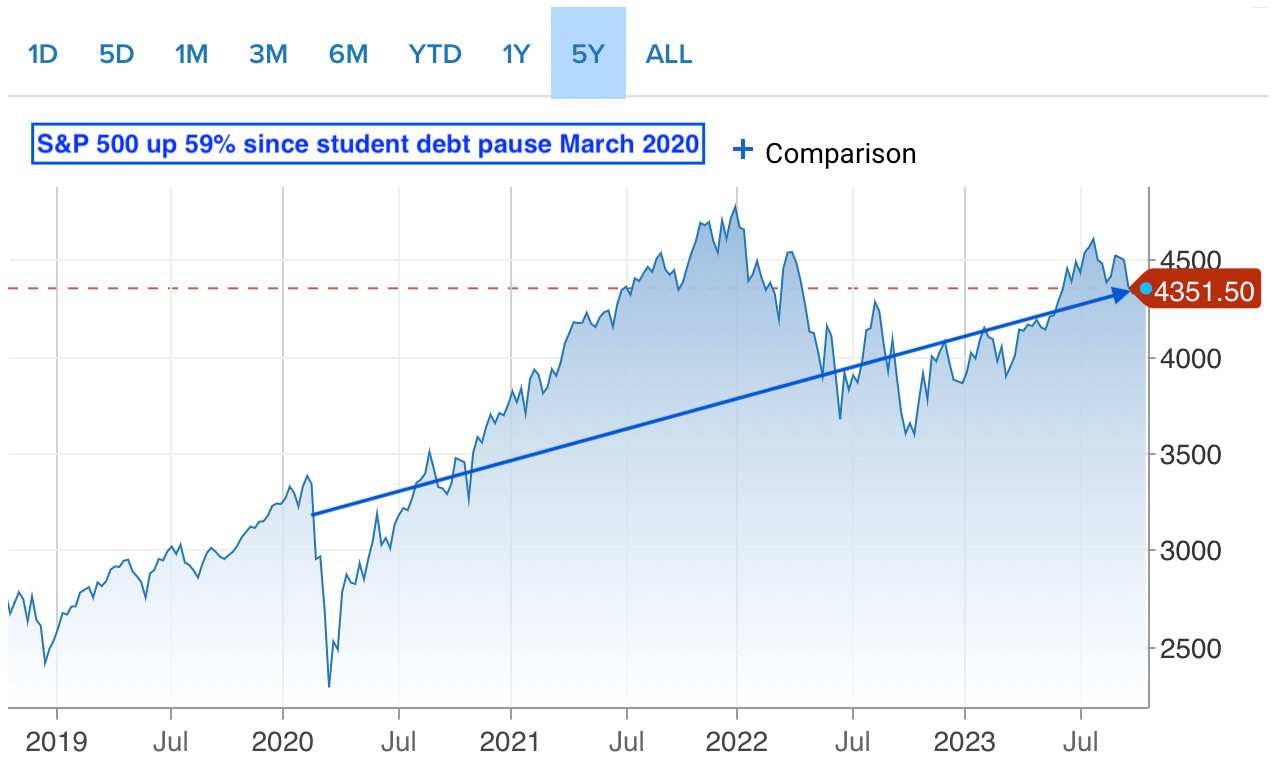

Desde marzo de 2020, el índice S&P 500 ha subido más del 59% (de 2.700 a 4.300). Si ha invertido en bienes raíces, su propiedad también ha aumentado entre un 10% y un 60% sin apalancamiento. Por lo tanto, los prestatarios de préstamos para estudiantes que han ahorrado e invertido los pagos de sus préstamos para estudiantes son más ricos en la actualidad.

Los prestatarios de préstamos para estudiantes que han ahorrado e invertido su flujo de efectivo adicional pueden simplemente liquidar algunas de sus inversiones para liquidar sus préstamos para estudiantes si así lo desean.

Por supuesto, no todos los prestatarios de préstamos estudiantiles han ahorrado e invertido su flujo de efectivo adicional. Mucha gente ha utilizado el flujo de efectivo adicional para pagar sus necesidades o deseos. Pero ésta también es una medida económicamente racional. Estas personas creían que los gastos no relacionados con la inversión eran más importantes que los gastos de inversión.

3) El plan de pago SAVE

La administración Biden-Harris lanzó el plan de pagos SAVE que canceló miles de millones de dólares en préstamos.

Del informe, “La Administración Biden-Harris estima que más de 20 millones de prestatarios podrían beneficiarse del plan SAVE. Los prestatarios pueden registrarse hoy visitando StudentAid.gov/SAVE”.

De alguna manera, la administración Biden-Harris logró cancelar con éxito la deuda de préstamos estudiantiles a pesar de que la Corte Suprema bloqueó el programa de condonación de préstamos estudiantiles de Biden en junio de 2023. Por lo tanto, potencialmente hasta la mitad de todos los estudiantes prestatarios podrían obtener un alivio adicional.

Un mayor alivio de la deuda estudiantil por parte del gobierno a través de un plan de pago basado en los ingresos suavizará el golpe del pago de la deuda. Como resultado, es posible que el gasto de los consumidores no se vea afectado negativamente de manera tan significativa.

4) La gente gana más y es más rica 3,5 años después

¿Es usted más rico hoy y gana más dinero que en marzo de 2020? La mayoría de la gente diría que sí. Por supuesto, la inflación de bienes y servicios ha afectado significativamente el poder adquisitivo de los consumidores. Sin embargo, la mayoría de los trabajadores actuales deberían al menos ganar más.

Vea todas las huelgas en Hollywood, la industria automotriz, la industria de los medios, la industria de la educación, la industria del transporte y más. Los trabajadores en huelga están firmando acuerdos para aumentos salariales de más del 20%.

Los conductores de UPS ganan hoy 145.000 dólares, pero a finales de 2028 ganarán 170.000 dólares. ¡Nada mal!

A los trabajadores de todo el mundo se les paga más. Con mayores ingresos y mayor riqueza, pagar la deuda existente por préstamos estudiantiles debería ser más fácil.

Si tiene dificultades para pagar su deuda estudiantil

Desafortunadamente, todo lo bueno debe llegar a su fin. Obtener un descanso de 3,5 años con 0% de interés y no tener que pagar fue un buen regalo. Mi esperanza es que la mayoría de la gente aproveche esto haciendo un buen uso del flujo de efectivo adicional.

Para aquellos que están luchando por empezar a pagar la deuda estudiantil nuevamente, esto es lo que yo haría.

Primero, revisa tu presupuesto y elimina todo lo innecesario. Deben eliminarse las cenas fuera de casa, la ropa innecesaria, las entradas a conciertos y las vacaciones que requieran volar. El placer que obtendrá al estar 100% libre de deudas estudiantiles superará la alegría que obtendrá al gastar en indulgencias.

En segundo lugar, acepte un desafío sin gastar. Conviértelo en un juego para ver cuánto menos puedes gastar cada mes. Comience con un recorte general del 10%. Luego sigue recortando un 10% cada mes hasta que no puedas soportarlo más. Te sorprenderá la facilidad con la que puedes adaptarte. Utilice todos sus ahorros para pagar deudas estudiantiles adicionales.

Finalmente, inicie un negocio paralelo y utilice el 100% de sus ingresos para pagar la deuda estudiantil. Tan pronto como establezcas un propósito claro para el trabajo, éste se volverá mucho más significativo.

Lo único que podemos esperar es más apoyo gubernamental en el futuro si las cosas empeoran. Sin embargo, trataría de administrar sus finanzas como si el apoyo nunca fuera a llegar. De esta manera serás más disciplinado con tus finanzas. Si alguna vez llegara el apoyo, la ayuda inesperada parecería una gran ventaja.

Preguntas y sugerencias de los lectores.

¿Cree que la reanudación de los pagos de préstamos estudiantiles perjudicará a la economía? Si tiene préstamos estudiantiles desde marzo de 2020, ¿ha seguido pagándolos durante el receso de 3,5 años? ¿Sus ingresos y su riqueza son mayores hoy que en marzo de 2020?

Escuche y suscríbase al podcast The Financial Samurai en Apple o Spotify. Entrevisto a expertos en sus respectivos campos y analizo algunos de los temas más interesantes de este sitio. ¡Por favor comparte, califica y revisa!

Aquí hay un episodio de podcast relacionado sobre la deuda estudiantil, la mentalidad de tener derechos y el valor de un título universitario.

Para obtener contenido sobre finanzas personales más detallado, únase a más de 60.000 personas más y suscríbase al boletín informativo y a las publicaciones por correo electrónico gratuitas de Financial Samurai. Financial Samurai es uno de los sitios de finanzas personales de propiedad independiente más grandes, iniciado en 2009.

Contenido inspirado en esta fuente, lee el contenido original.

¿Te ha gustado la entrada? No olvides compartir el contenido con quién pueda ser de interés. Para cualquier duda o sugerencia, déjanos un comentario , los leemos todos y estamos encantados de responder.

Blog de Proyecto Inversor:

[pt_view id="b78c018sd2"]

Deja una respuesta