Contenido inspirado en Source link

Un lector pregunta:

¿Qué tasa de rendimiento REAL es mejor utilizar para la previsión de jubilación? Siempre leo que las acciones rinden alrededor del 10% en promedio, pero tengo curiosidad por saber cuál es el mejor rendimiento real para tener en cuenta la inflación en la planificación de la jubilación.

Uno de los aspectos más importantes de cualquier plan de inversión exitoso es establecer expectativas razonables desde el principio. La parte complicada de esta ecuación es que la mayoría de estas expectativas son suposiciones y probablemente sean erróneas.

La razón obvia es que el futuro es incognoscible e impredecible.

Cuando se trata del mercado de valores, lo mejor que puede hacer es analizar el pasado, pensar en el presente y hacer conjeturas fundamentadas sobre el futuro.

Me gusta cómo este lector pide retornos reales porque esos son los únicos que importan a largo plazo. Afortunadamente, el mercado de valores ha sido históricamente una maravillosa protección contra la inflación.

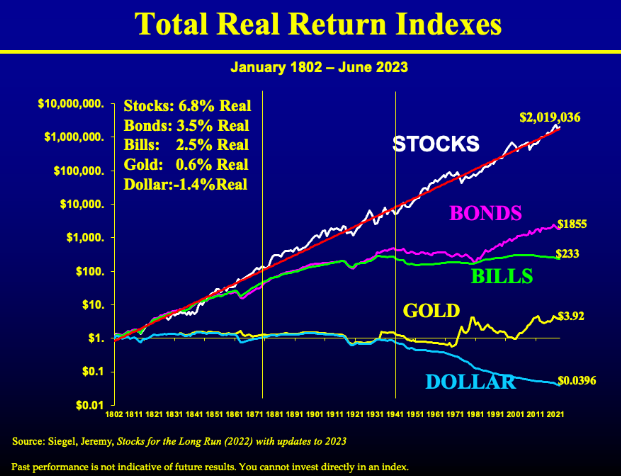

Aquí hay algunos rendimientos actualizados a largo plazo ajustados a la inflación para acciones, bonos, efectivo, oro y dólares que se remontan a más de 200 años. Acciones a largo plazo por Jeremy Siegel y Jeremy Schwartz:

Las acciones son las grandes ganadoras a largo plazo (de ahí el nombre del libro).1

El poder adquisitivo del dólar ha sido diezmado, pero esto se debe a la inflación. No debería obtener ganancias por su dinero simplemente enterrándolo en su jardín. Tienes que correr riesgos para ganar una recompensa.

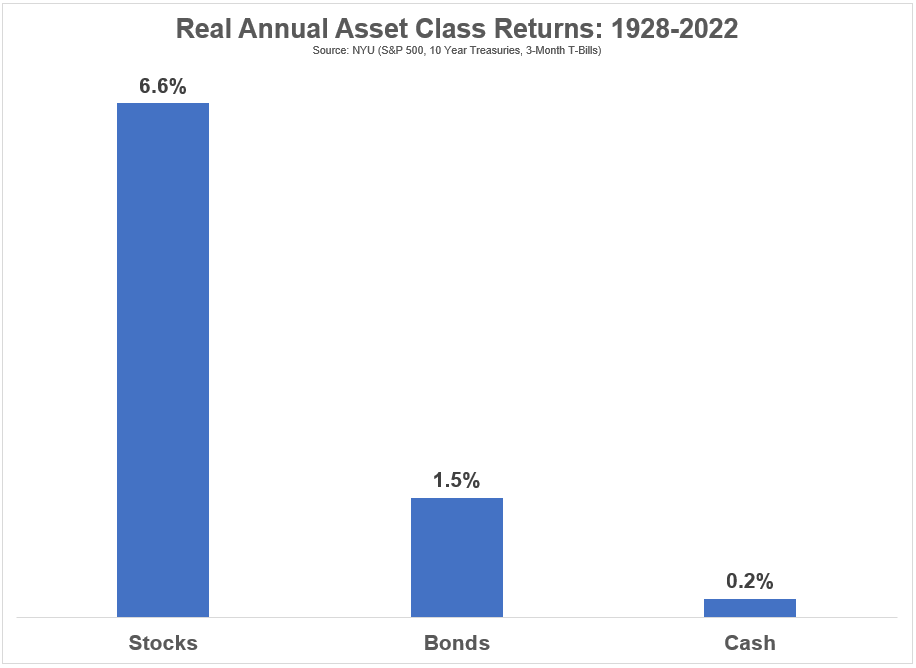

Aswath Damodaran tiene datos anuales sobre acciones, bonos y efectivo que se remontan a 1928. Estos son los rendimientos reales de estas tres clases de activos durante ese período de tiempo:

Esto es bastante cercano para las acciones, pero ligeramente inferior para los bonos y el efectivo.

Lo interesante de los rendimientos reales del mercado de valores a largo plazo es lo relativamente estables que han sido independientemente del entorno económico.

La gran pregunta es la siguiente: ¿podemos utilizar el desempeño histórico de las acciones para establecer expectativas para el futuro?

La respuesta honesta es que no lo sabemos con certeza. Nadie puede decirte lo que depara el futuro.

Estoy bastante seguro de que el mercado de valores seguirá superando a los bonos y al efectivo en el largo plazo, pero nadie puede estar seguro de cuál será la prima. Esto es simplemente una función del riesgo.

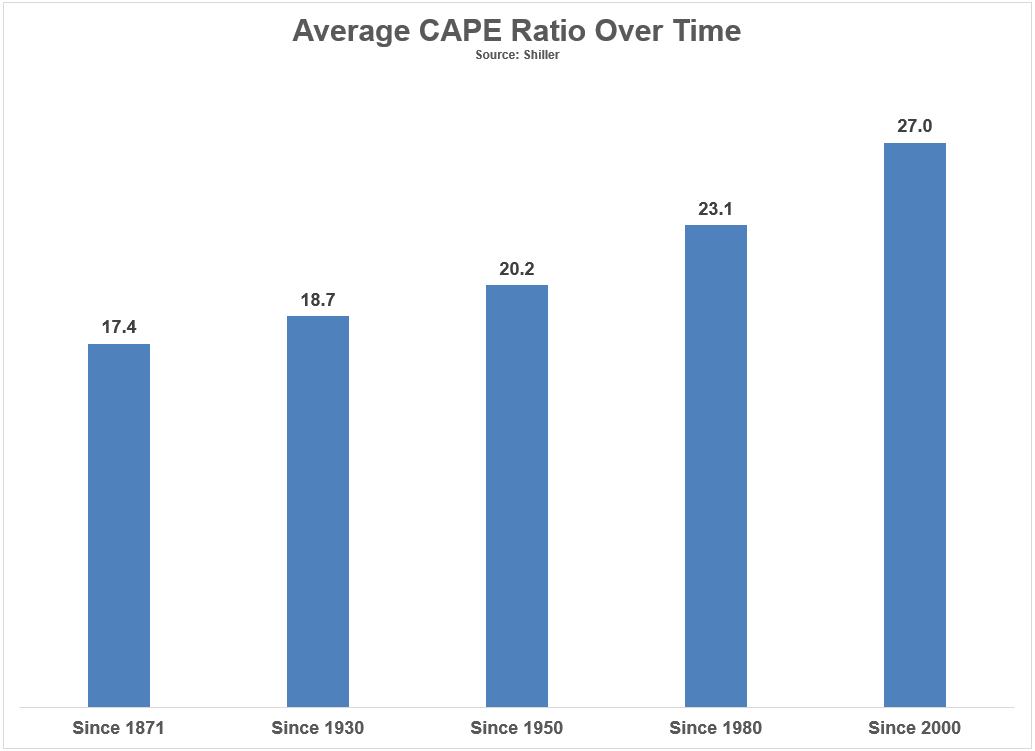

Mucha gente supone que el hecho de que las valoraciones hayan aumentado con el tiempo debería significar menores rendimientos en el futuro. Basta observar la oscilación ascendente del índice CAPE a lo largo del tiempo:

Mi opinión es que tiene valor argumentar que los rendimientos del mercado de valores pueden y deben ser más bajos en el futuro, pero eso no se basa realmente en valoraciones per se. Más bien, se basa en la idea de que acceder al mercado de valores era mucho más difícil en el pasado.

Había barreras de entrada mucho más altas.

Los costos eran más altos y el sistema financiero era más inestable. Por lo tanto, los inversores han exigido con razón mayores rendimientos en términos brutos. Pero los rendimientos netos en el pasado probablemente fueron mucho más bajos porque los costos comerciales, las comisiones y los índices de gastos eran mucho más altos.

Si bien los rendimientos brutos serán menores en el futuro, es mucho más fácil obtener rendimientos de mercado en términos netos a través de fondos indexados, ETF y operaciones sin comisiones. Además, antes de 1980 aproximadamente no existían cuentas de jubilación con impuestos diferidos.

El mejor argumento para que los rendimientos sean más bajos en el futuro es probablemente Estados Unidos. Nuestro mercado de valores ha sido el claro ganador durante los últimos 120 años en comparación con el resto del mundo:

No apostaría contra los Estados Unidos de América, pero tampoco podemos esperar que se repita.

Supongo que lo que intento decir aquí es que lo mejor que puede hacer probablemente sea utilizar una gama de rendimientos reales para establecer expectativas para el futuro de su cartera. Yo diría que un valor real de entre el 5 y el 6% es razonable según los niveles de valoración actuales:

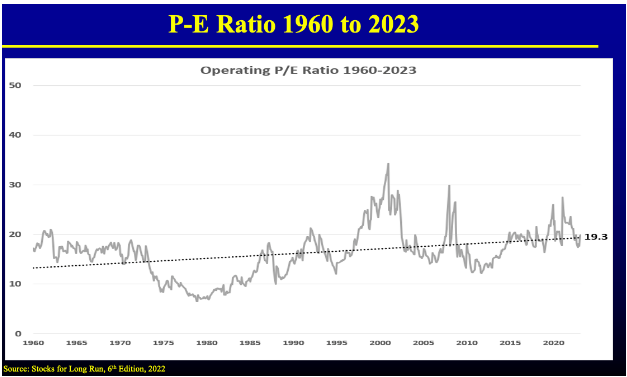

El rendimiento de los beneficios es el inverso del ratio P/E, que actualmente se sitúa en torno al 5,2%.2

Si las cosas van mejor de lo esperado, puedes ajustar tu plan en consecuencia.

Si las cosas van peor de lo esperado, puedes ajustar tu plan en consecuencia.

La vida sería mucho más sencilla si los activos de riesgo nos ofrecieran rendimientos futuros inmutables. Pero entonces no serían activos riesgosos y ciertamente no ofrecerían una prima sobre otras clases de activos o la tasa de inflación.

Una de las principales razones por las que las acciones ofrecen esta prima es simplemente que no sabemos exactamente cuáles serán sus rendimientos futuros.

Jeremy Schwartz Únase a mí en Ask the Compound de esta semana para responder esa pregunta y hablar sobre acciones a largo plazo, rendimientos esperados, acciones internacionales, cobertura cambiaria y por qué la tasa de inflación es en realidad más baja de lo que parece:

Otras lecturas:

¿Las valoraciones también importan para el mercado de valores?

1Yo diría que los bienes raíces ocuparían el segundo lugar en esta lista desde el punto de vista de la cobertura contra la inflación, pero los rendimientos a largo plazo son mucho más difíciles de calcular si se incluyen cosas como costos auxiliares, tasas hipotecarias, refinanciamiento, apalancamiento, etc.

2Y esto es real ya que las acciones son un activo real.

Contenido inspirado en esta fuente, lee el contenido original.

¿Te ha gustado la entrada? No olvides compartir el contenido con quién pueda ser de interés. Para cualquier duda o sugerencia, déjanos un comentario , los leemos todos y estamos encantados de responder.

Blog de Proyecto Inversor:

[pt_view id="b78c018sd2"]

Deja una respuesta