Contenido inspirado en Source link

Un lector pregunta:

¿Puede explicar por qué los medios financieros siguen diciendo que el 60/40 está muerto pero no dicen que los fondos con fecha objetivo están muertos?

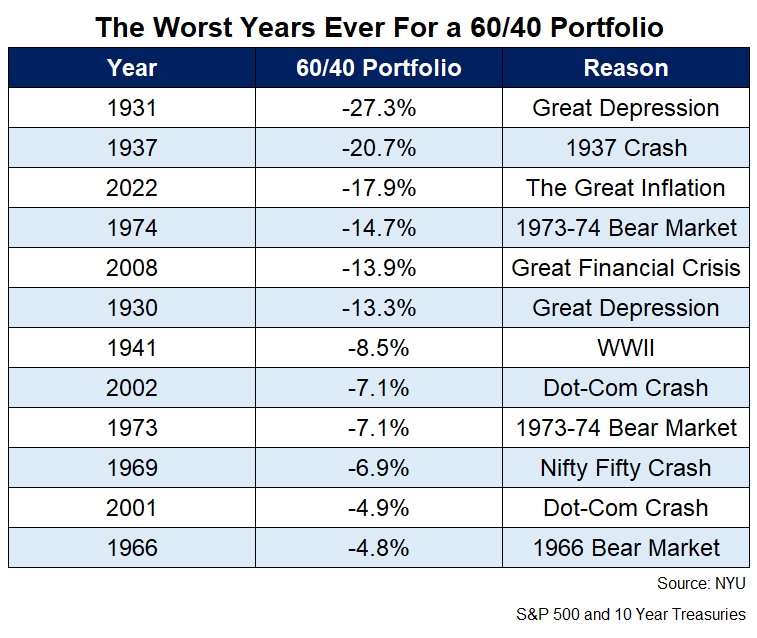

El año pasado fue uno de los peores años de la historia para una cartera 60/40 de acciones y bonos estadounidenses.

Estos son los 10 peores rendimientos anuales para una cartera que incluye el S&P 500 y los bonos del Tesoro a 10 años que se remontan a 1928:

Según mis cálculos, 2022 fue el tercer peor año para una combinación diversificada de acciones y bonos en los últimos 95 años.

Es bastante malo.

Pero ha pasado un año.

Los años malos ocurren para todas las clases de activos y estrategias. Se llaman activos de riesgo por una razón. Un año no es suficiente para una estrategia exitosa.

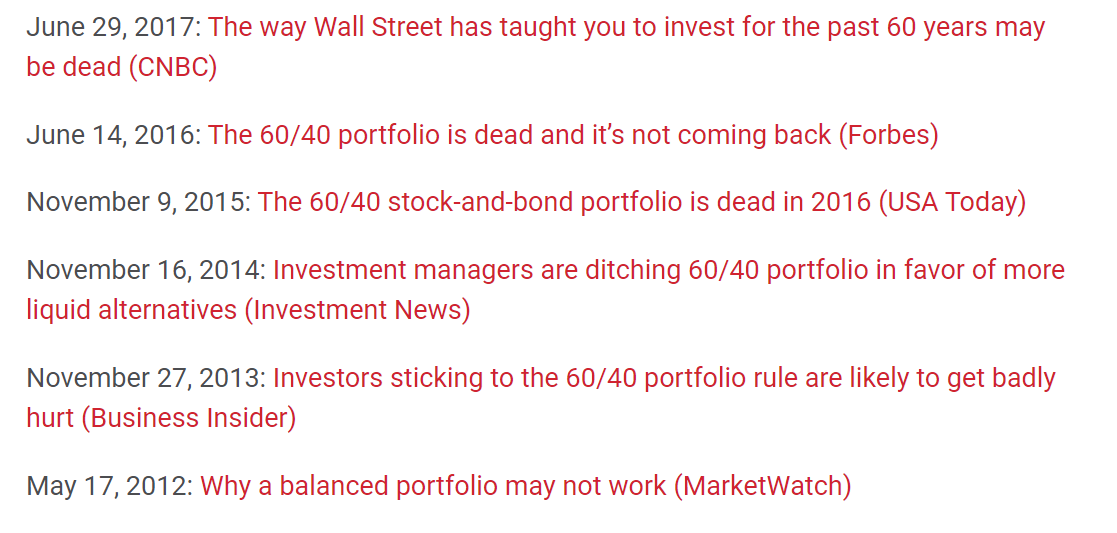

Algunos medios financieros han estado echando tierra sobre la cartera 60/40 debido al mal año 2022.

Está roto. No funcionará en el futuro. Las correlaciones entre acciones y bonos son mayores cuando la inflación es mayor. Abandona lo simple y persigue lo complejo.

Creo que la parte simple molesta a mucha gente en la industria de inversiones y medios financieros. Lo complicado obtiene más clics y ojos. Lo complejo es más fácil de vender que lo simple.

Los medios de comunicación llevan años planeando un funeral para la cartera 60/40:

También escribí un elogio de la cartera 60/40 en 2019.

También es importante tener en cuenta que no estoy seguro de haber conocido a nadie que realmente tenga todo su dinero dividido en partes iguales entre un 60% de acciones y un 40% de bonos.

La mayoría de los inversores poseen algunos bienes inmuebles. Guardan algo de efectivo. Pueden invertirse en algunos valores individuales. O alguna otra estrategia: REIT, acciones extranjeras, pequeña capitalización, mediana capitalización, valor, calidad, impulso, dividendos, alternativas, hipotecas, alto rendimiento, bonos corporativos, etc.

En este sentido, la mayoría de las carteras probablemente se parezcan más a los fondos con fecha objetivo, algunos de los cuales tienen una asignación del 60% a acciones y el 40% a bonos, pero están más ampliamente diversificados. Los fondos Targetdate también cambian sus asignaciones con el tiempo, mientras que la cartera 60/40 es estática y no se puede reequilibrar.

También vivimos en un mundo donde los expertos se hacen famosos por predecir el principio o el final de algo. Todo tiene que estar arriba o abajo. Un mercado alcista o un mercado bajista.

Nunca verás el siguiente título:

Una cartera diversificada aburrida funciona bien en la mayoría de los casos, pero a veces no.

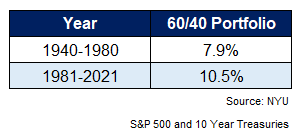

También hay un contingente de expertos financieros que creen que la cartera 60/40 es una construcción de la era desinflacionaria de 1980 a 2021. La única razón por la que los rendimientos fueron tan altos fue porque las tasas y la inflación estaban disminuyendo.

Estos vientos de cola sin duda ayudaron, pero no es que los rendimientos de los mercados financieros fueran tan terribles en la era anterior a 1980.

Estos son los rendimientos durante los 41 años comprendidos entre 1981 y 2021, en los que las tasas y la inflación disminuyeron en su mayoría, y el período de 41 años, entre 1940 y 1980, en los que las tasas y la inflación aumentaron principalmente:

El período de 41 años comprendido entre 1981 y 2021 ciertamente se vio favorecido por la caída de las tasas y los altos rendimientos iniciales de los bonos. Los bonos del Tesoro a diez años rinden un 7,5% anual durante este período. Los bonos habían crecido sólo un 2,6% anual durante el período 1940-1980.

Si miramos los 95 años anteriores, desde 1928 hasta 2022, con una visión de largo plazo, la rentabilidad anual fue del 8,1% anual. Así que no es que el entorno de inflación más alta de 1940 a 1980 estuviera tan lejos del promedio de largo plazo.

Lo loco de que 2022 sea uno de los peores años de la historia para la cartera 60/40 es que los diez años que terminaron el año pasado siguieron siendo bastante buenos. Los rendimientos anuales fueron del 7,7% de 2013 a 2022.

No puedo prometer cuáles serán los rendimientos futuros porque no puedo predecir lo que harán el mercado de valores o las tasas de interés en el futuro.

Pero los rendimientos esperados de la cartera 60/40 están en un lugar bastante bueno en este momento porque los inversores finalmente pueden ganar algo con 40.

Si gana algo del orden del 4-6% con sus bonos, la porción de acciones de una cartera diversificada no tiene que hacer gran parte del trabajo pesado.

Decir que 60/40 está muerto es como decir que la diversificación está muerta. Es una visión miope que no tiene fundamento en la realidad.

Las carteras diversificadas están vivas y coleando, muchas gracias.

Abordamos esta pregunta en la última edición de Ask the Compound:

Bill Sweet se unió a mí nuevamente esta semana para discutir cuestiones sobre el reequilibrio de carteras, la asignación de activos, las implicaciones fiscales de mantener bonos en cuentas sujetas a impuestos, bonos municipales, bienes raíces en áreas de alto costo de vida y más.

Otras lecturas:

Elogios a la cartera 60/40

Contenido inspirado en esta fuente, lee el contenido original.

¿Te ha gustado la entrada? No olvides compartir el contenido con quién pueda ser de interés. Para cualquier duda o sugerencia, déjanos un comentario , los leemos todos y estamos encantados de responder.

Blog de Proyecto Inversor:

[pt_view id="b78c018sd2"]

Deja una respuesta