Contenido inspirado en Source link

Las personas tienen dificultades para aceptar ideas en competencia al mismo tiempo.

Los humanos somos reacios a la incomodidad, por eso, cuando esto sucede, nuestro cerebro trabaja muy duro para reducir esa sensación. La disonancia cognitiva dificulta ver ambos lados de un argumento.

Todo es bueno o malo, no hay término medio.

Y lo mismo ocurre también con la economía.

Algunas personas piensan que el entorno económico actual apesta. Otros piensan que la gente pasa por alto los aspectos positivos detrás de los datos.

Como siempre, la verdad probablemente se encuentre en algún punto intermedio.

Para evitar mi propia disonancia cognitiva, veamos tanto lo bueno como lo malo de la economía estadounidense en este momento:

El crecimiento económico es alto. La economía estadounidense no está recibiendo suficiente crédito para capear uno de los ciclos de subidas de precios de la Fed más agresivos de la historia. Entonces imprimiendo un crecimiento del PIB real de casi el 5%. Las tasas pasaron rápidamente del 0% al 5% y la economía sigue en auge.

Se podría argumentar que se trata de un proceso de normalización resultante de la pandemia, pero ante el aumento de las tasas fue ciertamente inesperado considerando que la mayoría de los expertos asumieron que ya estaríamos en una recesión.

El último trimestre fue probablemente el crecimiento máximo de este ciclo y es posible que haya una recesión en el horizonte, pero sería difícil argumentar que estamos en una recesión en este momento.

El crecimiento económico es bueno.

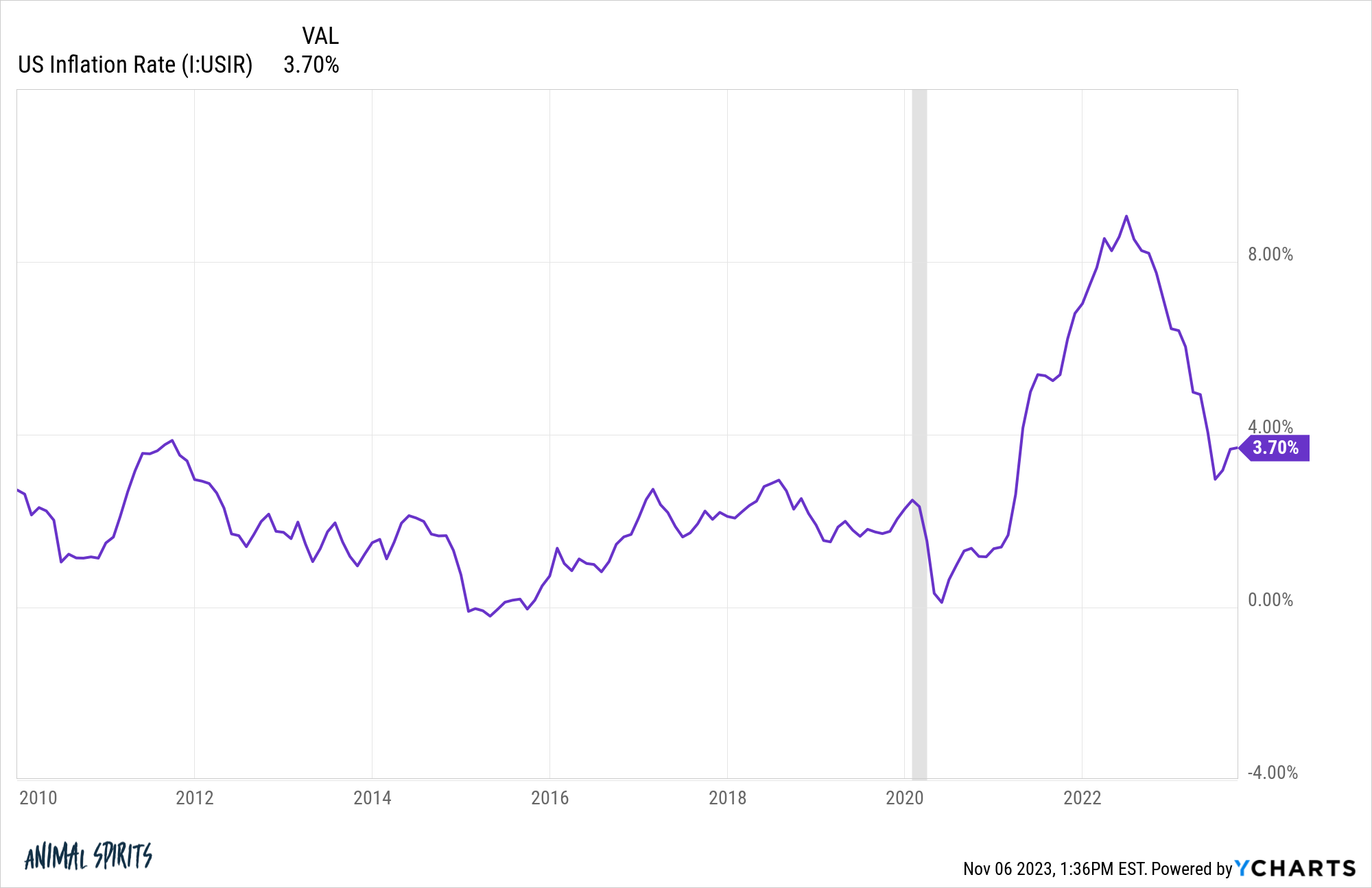

La inflación sigue siendo relativamente alta. Los consumidores realmente odian la inflación.

La tasa de inflación fue tan alta solo una vez en toda la década de 2010, que fue durante un breve período en el otoño de 2011:

A mucha gente no le gustó el entorno económico de la década de 2010. El crecimiento fue lento. Los salarios estaban estancados. Las tasas de interés eran demasiado bajas.

Pero la gente odia la inflación alta mucho más de lo que odiaba ese entorno.

Los salarios han seguido más o menos el ritmo de los precios desde la pandemia, pero la gente se acostumbra a salarios más altos con relativa rapidez. Los precios más altos te golpean todos los días.

Vamos por buen camino, pero el hecho de que la inflación haya aumentado en los últimos meses no ayuda a la confianza de los consumidores.

Los precios volátiles no son buenos.

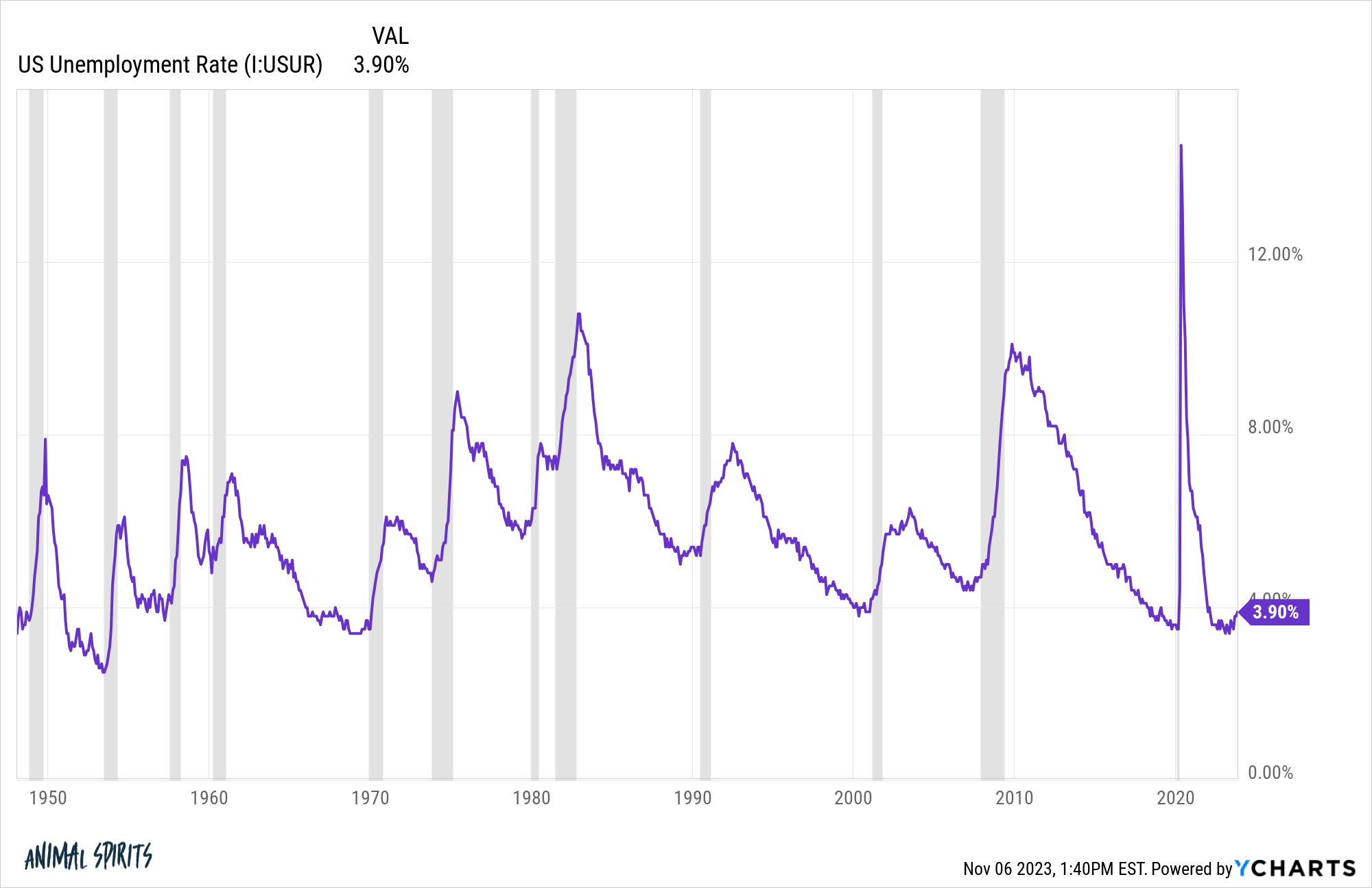

La tasa de desempleo es baja. La tasa de desempleo nunca ha sido tan baja como lo es hoy, ni siquiera una vez en los años 70, 80 o 90.1:

En lo que a mí respecta, la recuperación del empleo tras la pandemia ha sido un milagro económico. Sí, le costó al gobierno billones de dólares, pero la alternativa habría significado una economía con billones de dólares menos y millones de personas desempleadas.

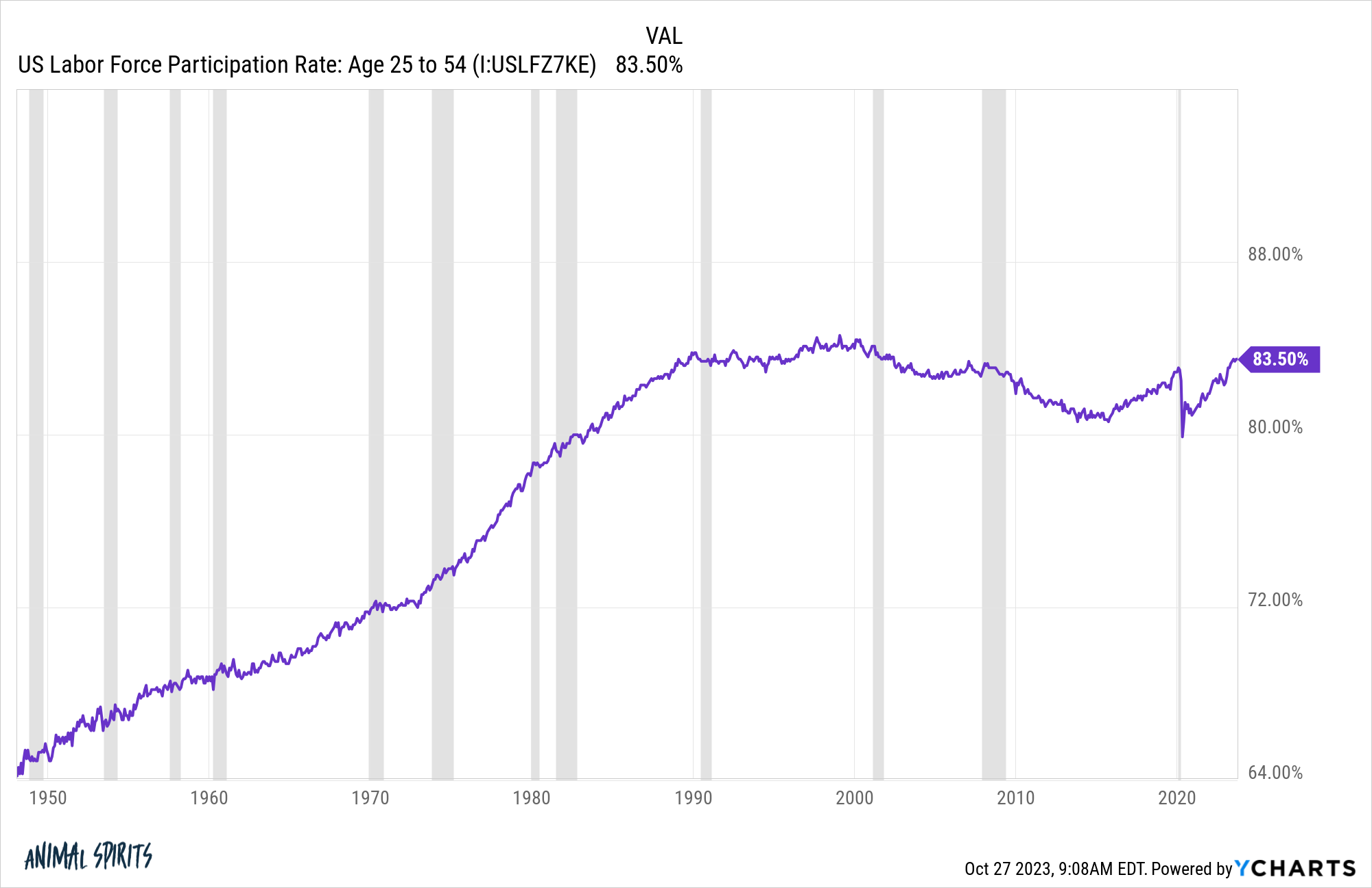

La tasa general de participación en la fuerza laboral puede ser un poco engañosa porque muchos baby boomers se jubilan anticipadamente, pero nos fijamos en el grupo de edad principal (25-54):

Estamos a unos pasos de los máximos históricos de los años 1990 y muy por encima de los niveles prepandémicos. En los últimos tres años, cada vez más personas jóvenes y de mediana edad han encontrado trabajo.

El bajo desempleo es algo bueno.

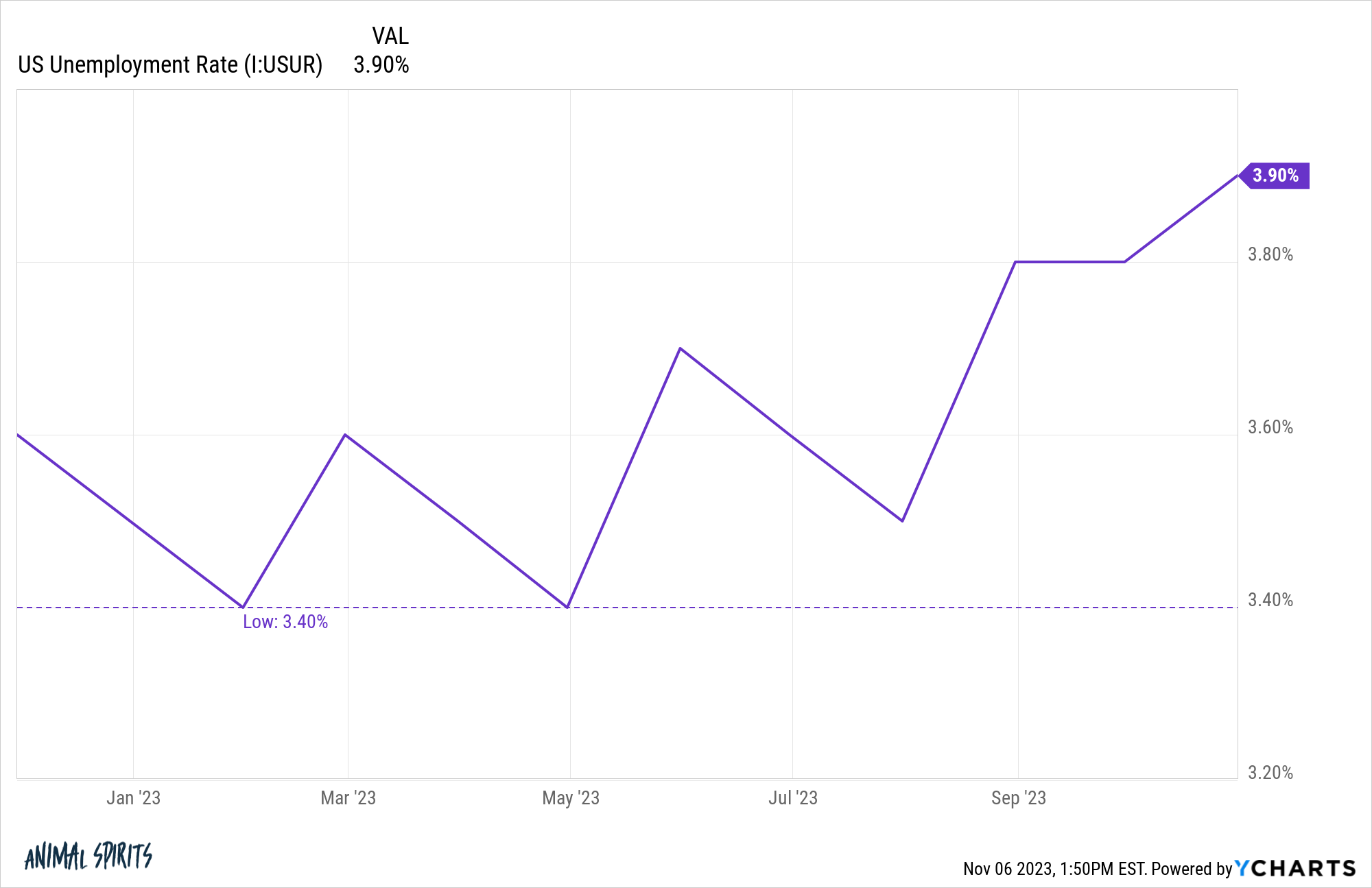

La tasa de desempleo está aumentando. La tasa de desempleo es históricamente baja pero está aumentando.

Pasamos de un mínimo de 3,4% a 3,9%:

Las relaciones económicas históricas han quedado desechadas en este ciclo, pero sería raro ver un ligero aumento en la tasa de desempleo sin una desaceleración importante en el camino.

El aumento del desempleo no es bueno.

Los tipos de interés todavía no están teniendo un impacto negativo en los consumidores. La mayoría de los consumidores y las empresas han fijado tasas de interés extremadamente bajas durante la pandemia.

Empresas como Apple y Microsoft se han endeudado a niveles generacionalmente bajos y ahora están obteniendo altos rendimientos de sus enormes saldos de efectivo. Si se pregunta por qué al mercado de valores le ha ido tan bien a pesar del aumento de los tipos, esta es la explicación más sencilla.

Si ya era propietario de una casa o la refinanció antes de 2022, no le preocupan las tasas hipotecarias más altas en este momento, a menos que quiera mudarse.

Esta es una de las principales razones por las que tanto los consumidores como las empresas han sido tan resistentes durante este rápido aumento de las tasas de interés.

Los sectores sensibles a los tipos de interés sufren. Hay algunos sectores de la economía donde las tasas más altas están devastando sus negocios.

El Wall Street Journal publicó recientemente un artículo sobre el estado de la industria hipotecaria y la situación es mala:

industria hipotecaria El empleo ya ha caído un 20%. a aproximadamente 337.000 personas, desde 420.000 en 2021, según datos de la Oficina de Estadísticas Laborales compilados por la MBA, que proyecta una disminución adicional del 10%. El recuento de empleo incluye banqueros hipotecarios, corredores y administradores de préstamos, pero no agentes inmobiliarios.

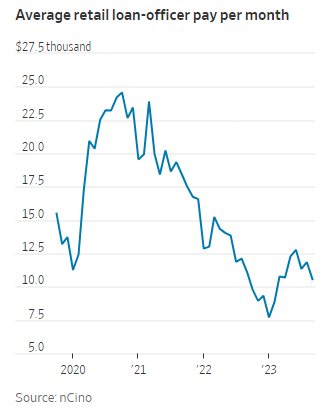

Los que todavía están empleados ganan menos. El salario mensual promedio de los agentes de crédito cayó más de la mitad en septiembre en comparación con tres años antes., según la empresa de tecnología financiera nCino. El oficial de crédito promedio cerró 3,45 préstamos el mes pasado frente a 8,15 en el mismo mes de 2020.

El mercado hipotecario solía ser la fuente de ingresos de Steve Walsh, pero ahora lo está aplastando por ambos lados. El negocio de su negocio de corretaje hipotecario en Scottsdale, Arizona, Scout Mortgage, es aproximadamente un 90%dijo, y el número de empleados se redujo a siete desde un máximo de alrededor de 25 a fines de 2020.

Mire la montaña rusa de ingresos mensuales promedio:

Los agentes de crédito pasaron de los locos años 20 a la Depresión en un lapso de tres años.

No veo qué mejorará la situación en el corto plazo, ya que las tasas hipotecarias tendrían que caer precipitadamente para que la actividad volviera a esos niveles.

Esta industria se encuentra en un mundo de dolor.

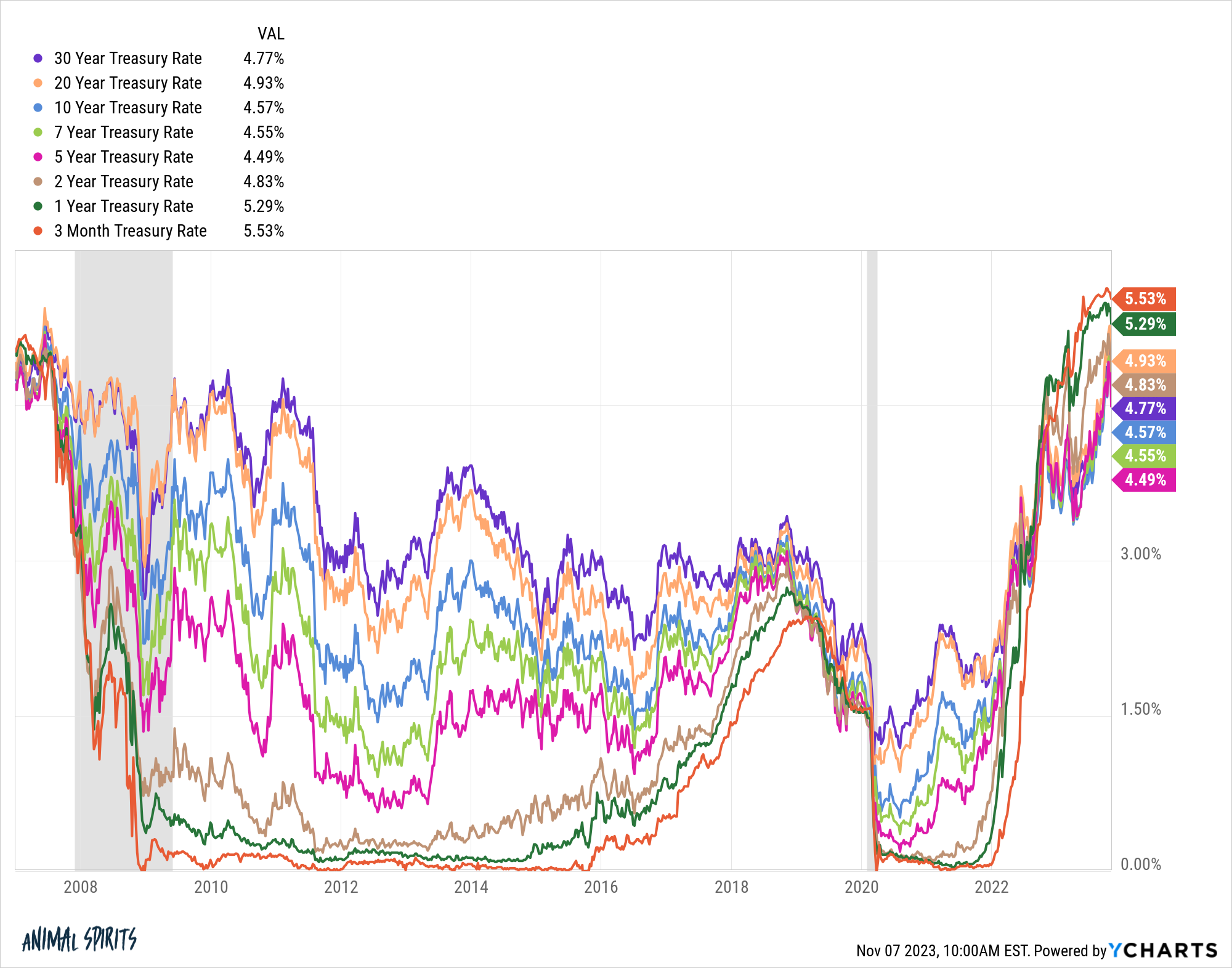

Los ahorradores ya no son castigados. Por primera vez en quince años y medio, se pueden encontrar rendimientos decentes en certificados de depósito (CD), fondos del mercado monetario, cuentas de ahorro en línea y bonos.

Las tasas a corto plazo son las más altas desde 2007. Los rendimientos a largo y mediano plazo también han aumentado en los últimos meses.

Actualmente existen muchas opciones para tus necesidades de liquidez o renta fija.

Los prestatarios son castigados. Si se fijan tasas más bajas, el entorno actual no parece tan malo. Pero si usted es un prestatario, los términos actuales parecen onerosos en comparación con el pasado reciente.

Las tasas hipotecarias están por encima del 7%:

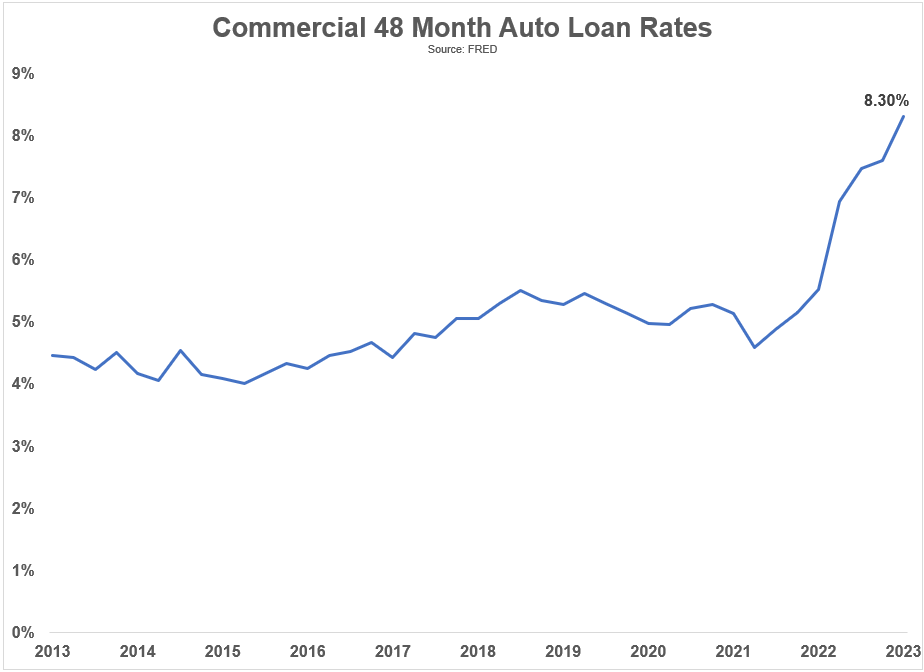

Las tasas de préstamos para automóviles ahora están muy por encima del 8%:

La combinación de precios más altos y tasas de endeudamiento más altas hace que este sea un entorno terrible para quienes necesitan endeudarse.

Si buscas una casa o un coche, las cosas no pintan bien.

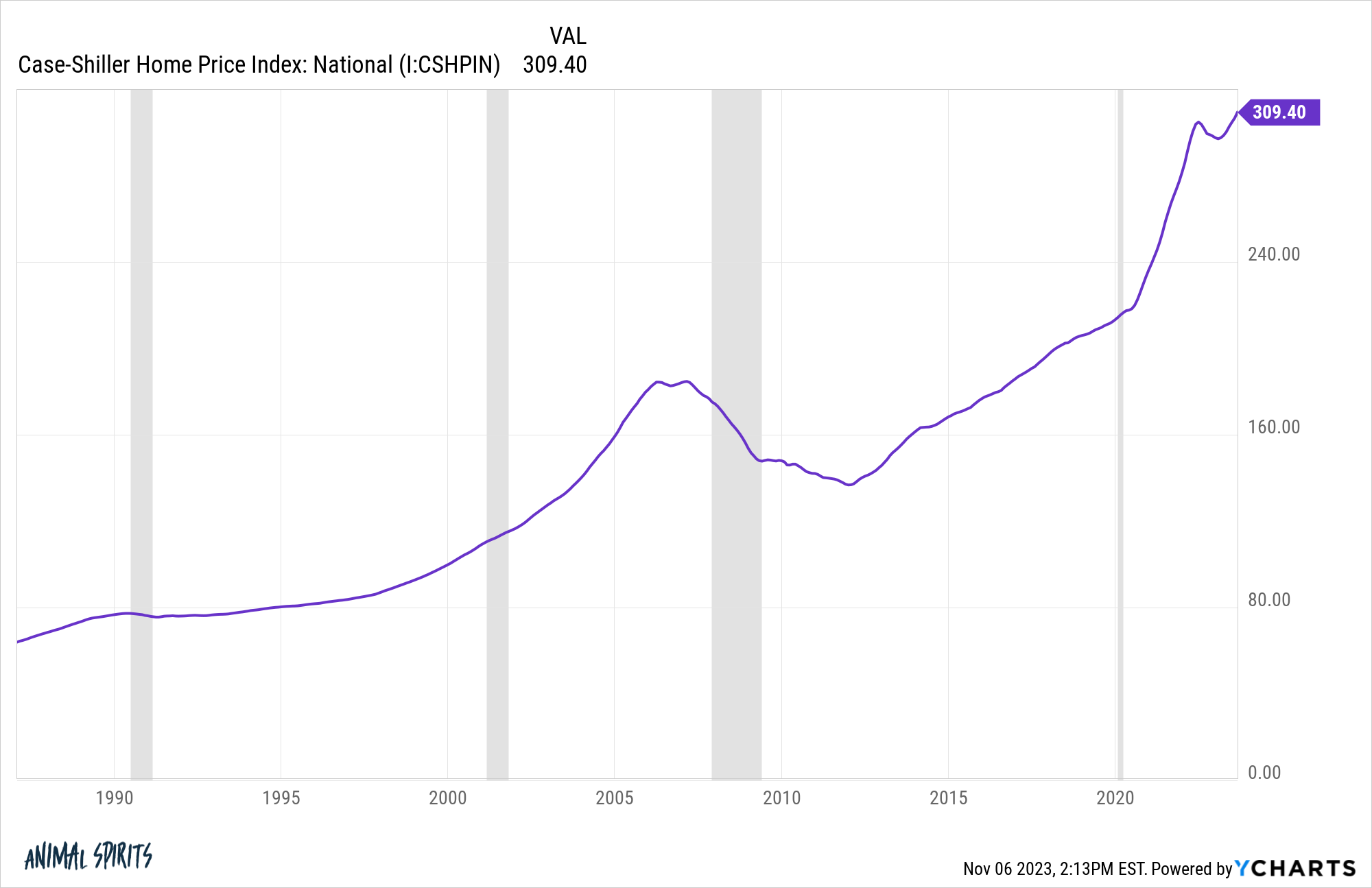

Los precios de las viviendas han vuelto a alcanzar máximos históricos. El índice nacional de precios de viviendas Case-Shiller ha vuelto a alcanzar nuevos máximos históricos después de una ligera caída de los precios:

No había necesidad de buscar una protección exótica contra la inflación. Ser propietario de una casa era la mejor defensa contra un aumento inflacionario.

Muchos estadounidenses son dueños de sus propias casas, por lo que el aumento de los precios ha sido una bendición para los presupuestos de los consumidores.

El mercado inmobiliario está roto para cualquiera que quiera comprar. Los precios altos son útiles para los propietarios, pero buena suerte si miras desde afuera.

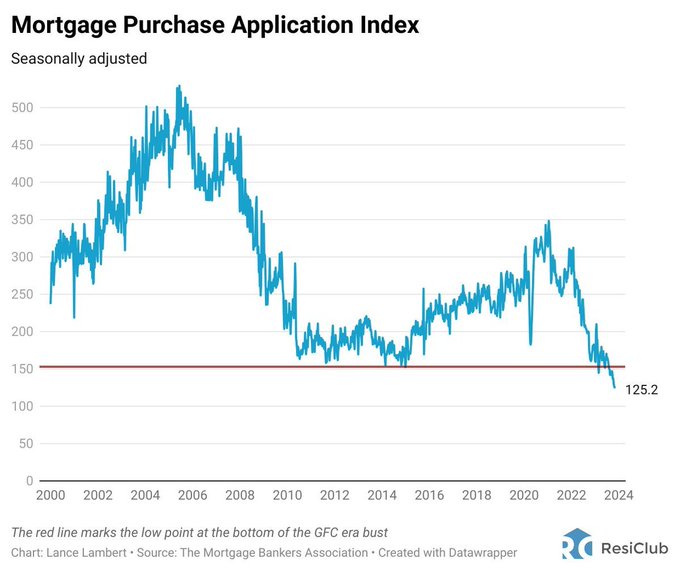

La oferta es terrible en este momento. Basta con mirar las solicitudes de compra de hipotecas:

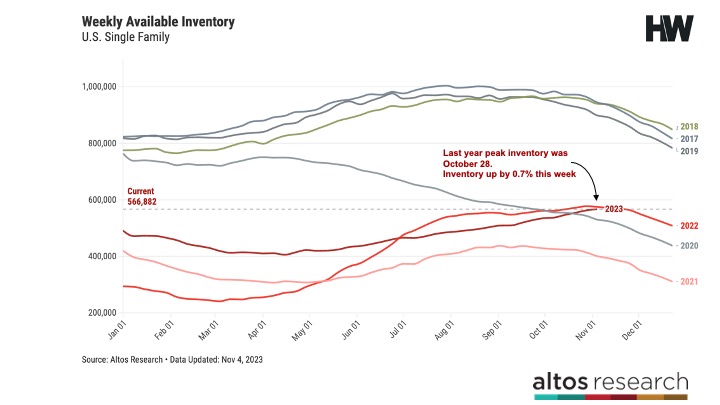

Todavía estamos muy por debajo de los niveles de oferta inmobiliaria anteriores a la pandemia:

Los precios son altos, los préstamos son caros y no hay muchas viviendas en el mercado.

Este es simplemente un momento terrible para cualquiera que esté en el mercado buscando comprar.

Podría seguir, pero entendiste el punto.

En este momento hay pros y contras para la economía estadounidense.

Hay un viejo dicho: tu posición depende de dónde te sientes. Su opinión sobre la economía estadounidense depende de cómo le vaya a su economía personal.

Me importan los agregados, las medianas y los promedios cuando intento determinar el desempeño de la economía, pero a los individuos y las familias no les importan los datos económicos. Lo único que realmente importa a las personas es su situación personal: trabajo, vida personal, finanzas, etc.

Están sucediendo cosas buenas y malas en la economía en este momento, pero lo único que realmente le importa a la gente son las cosas buenas y malas que suceden en sus vidas.

Otras lecturas:

Los 3 tipos de inflación

1Para ser justos, la década de 1990 terminó con una tasa de desempleo del 4%. Pero nunca hemos visto una cifra inferior al 4% en ninguna de estas tres décadas.

Contenido inspirado en esta fuente, lee el contenido original.

¿Te ha gustado la entrada? No olvides compartir el contenido con quién pueda ser de interés. Para cualquier duda o sugerencia, déjanos un comentario , los leemos todos y estamos encantados de responder.

Blog de Proyecto Inversor:

[pt_view id="b78c018sd2"]

Deja una respuesta